DVD・書籍

tag:www.keieikeikaku.com,2008:/mook//2

2008-01-04T00:54:30Z

Movable Type 3.35

【4-50】格付から経営状況を理解しよう

tag:www.keieikeikaku.com,2007:/mook//2.83

2007-05-29T04:20:10Z

2008-01-04T00:54:30Z

格付をする際に必要な要素とは 「格付」とは、企業を評価する基準となるもので、...

広瀬 元義

格付をする際に必要な要素とは

「格付」とは、企業を評価する基準となるもので、金融機関では融資を行う上での信用力を「与信格付」と呼びます。企業が融資を受ける際、金融機関がその企業を判定するために用いるものです。この格付により融資の可否や金利が決定されます。

格付は大体12~15項目にランク分けされており、各金融機関により異なります。また格付の要素は、定量要因と定性要因の2種類から成り立ちます。 まず、定量要因とは数量的に表せるもので、財務指標を中心とした分析です。主な項目は、安全性項目・収益性項目・成長性項目の3つです。基本的に、これらは決算書をもとに判定されます。したがって、よい決算書を作成することが重要となります。

次に、定性要因とは数量的には表せないもので、金融機関が市場動向、競合他社の状況、経営計画、経営者などを分析してから評価をします。これらは決算書には反映されませんから、営業担当者や支店長が判断することになります。よって、日ごろの取引状況や人間関係が大切になってきます。

]]>

格付は中小企業にとって重要な評価基準である

中小企業では、金融機関による融資が企業経営を大きく左右します。したがって、いかに自社が強い企業であるか、いかに魅力ある企業かを示すことが重要となってきます。

各金融機関は取引先すべてに対し、独自の基準にしたがって格付を行っており、一概に何をもって判断しているかは、はっきりとはわかりません。

しかし、決算書が格付において重要な意味をもっていることは間違いありません。 特に、最近の金融機関は決算書の質をみているようです。3~4期連続の決算書を比べてみることが重要です。

決算書とともに重要なのが社長の理念、意欲、経営方針です。現状では業績がいまひとつの企業であっても、明確な経営方針と経営計画があれば、金融機関に融資を受けられる場合はあります。結局のところ、現在の自社の状況を知り、明確な経営計画を立てておく必要があるといえるでしょう。

左の国は付録のCD-ROMの使い方です。手順に沿って、決算書の数字を入力してください。最終的には、自己資本比率、借入金依存度、債務償還年数、流動比率、インタレスト・カバレッジ・レシオ(返済能力)、売上親模(年商)、売上高経常利益率、総資本経常利益率、売上増加率、ROA(総資産利益率/当社-基準値)に関する数字が出てきます。

これらを通して、金融機関が自社をどう判断しているかを知り、改善すべき点に力を注ぎましょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-49】 社長に聞く経営診断とは?

tag:www.keieikeikaku.com,2007:/mook//2.82

2007-05-29T04:18:57Z

2008-01-04T00:55:18Z

社長本人も重要な経営判断の材料になる 最後に、社長自身にヒアリングすることによ...

広瀬 元義

社長本人も重要な経営判断の材料になる

「格付」とは、企業を評価する基準となるもので、金融機関では融資を行う上での信用力を「与信格付」と呼びます。企業が融資を受ける際、金融機関がその企業を判定するために用いるものです。この格付により融資の可否や金利が決定されます。

格付は大体12~15項目にランク分けされており、各金融機関により異なります。また格付の要素は、定量要因と定性要因の2種類から成り立ちます。 まず、定量要因とは数量的に表せるもので、財務指標を中心とした分析です。主な項目は、安全性項目・収益性項目・成長性項目の3つです。基本的に、これらは決算書をもとに判定されます。したがって、よい決算書を作成することが重要となります。

次に、定性要因とは数量的には表せないもので、金融機関が市場動向、競合他社の状況、経営計画、経営者などを分析してから評価をします。これらは決算書には反映されませんから、営業担当者や支店長が判断することになります。よって、日ごろの取引状況や人間関係が大切になってきます。

]]>

格付は中小企業にとって重要な評価基準である

中小企業では、金融機関による融資が企業経営を大きく左右します。したがって、いかに自社が強い企業であるか、いかに魅力ある企業かを示すことが重要となってきます。

各金融機関は取引先すべてに対し、独自の基準にしたがって格付を行っており、一概に何をもって判断しているかは、はっきりとはわかりません。

しかし、決算書が格付において重要な意味をもっていることは間違いありません。 特に、最近の金融機関は決算書の質をみているようです。3~4期連続の決算書を比べてみることが重要です。

決算書とともに重要なのが社長の理念、意欲、経営方針です。現状では業績がいまひとつの企業であっても、明確な経営方針と経営計画があれば、金融機関に融資を受けられる場合はあります。結局のところ、現在の自社の状況を知り、明確な経営計画を立てておく必要があるといえるでしょう。

左の国は付録のCD-ROMの使い方です。手順に沿って、決算書の数字を入力してください。最終的には、自己資本比率、借入金依存度、債務償還年数、流動比率、インタレスト・カバレッジ・レシオ(返済能力)、売上親模(年商)、売上高経常利益率、総資本経常利益率、売上増加率、ROA(総資産利益率/当社-基準値)に関する数字が出てきます。

これらを通して、金融機関が自社をどう判断しているかを知り、改善すべき点に力を注ぎましょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-49】 社長に聞く経営診断とは?

tag:www.keieikeikaku.com,2007:/mook//2.82

2007-05-29T04:18:57Z

2008-01-04T00:55:18Z

社長本人も重要な経営判断の材料になる 最後に、社長自身にヒアリングすることによ...

広瀬 元義

社長本人も重要な経営判断の材料になる

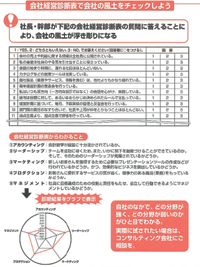

最後に、社長自身にヒアリングすることによる経営診断を紹介しておきます。ミッション、ビジョン、バリューといった経営理念や、決算書などの数値指標で会社を評価することも大切ですが、中小企業の場合は、特に社長自身が会社そのものといってもいいほどです。社長が会社をどうとらえているかを知ることは、その会社の現状と未来をみることになるのです。

左の図でとり上げた経営診断は、社長や幹部を相手に会計事務所の担当者がインタビューをして、その答えをもとにして分析するようにつくられたものです。 分析結果は点数化します。それらを表でみることで、自分の会社はどこが強く、どこが弱いのかを社長自身も知ることができるようになっています。

]]>

質問は5つのカテゴリーに分かれる

質問項目は「アカウンティング」「リーダーシップ」「マーケティング」「プロダクション」「マネジメント」の5つのカテゴリーに分かれています。 アカウンティングについての質問は、会計数字が経営に十分活かされているかを診断するものです。 リーダーシップについての質問では、チームのメンバーがいきいきと目標に向かって活動しているかどうかがわかります。

マーケティングについての質問は、新しい顧客を獲得するためのツールを整備しているか、効果的なビジネスを創出しているかどうかをみます。

プロダクションに関する質問は、顧客に提供するサービスの質の高さ、競争力のある商品をもっているか、また顧客や社員同士など関係者間のコミュニケーションが良好かどうかを知るためのものです。

マネジメントについての質問では、社長が社員に具体的かつ定量的な目標を出し、なおかつ、それを達成するための役割や責任をもたせ、自立した行動ができるようにしているかどうかがわかります。

こういう経営診断に興味のある方は、会計事務所に一度相談してみるといいでしょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-48】失敗しない会計事務所の選び方

tag:www.keieikeikaku.com,2007:/mook//2.81

2007-05-29T04:15:38Z

2008-01-04T00:55:24Z

会計事務所と税理士事務所の違いは? 会計事務所とのお付き合いは、どんなきっかけ...

広瀬 元義

会計事務所と税理士事務所の違いは?

最後に、社長自身にヒアリングすることによる経営診断を紹介しておきます。ミッション、ビジョン、バリューといった経営理念や、決算書などの数値指標で会社を評価することも大切ですが、中小企業の場合は、特に社長自身が会社そのものといってもいいほどです。社長が会社をどうとらえているかを知ることは、その会社の現状と未来をみることになるのです。

左の図でとり上げた経営診断は、社長や幹部を相手に会計事務所の担当者がインタビューをして、その答えをもとにして分析するようにつくられたものです。 分析結果は点数化します。それらを表でみることで、自分の会社はどこが強く、どこが弱いのかを社長自身も知ることができるようになっています。

]]>

質問は5つのカテゴリーに分かれる

質問項目は「アカウンティング」「リーダーシップ」「マーケティング」「プロダクション」「マネジメント」の5つのカテゴリーに分かれています。 アカウンティングについての質問は、会計数字が経営に十分活かされているかを診断するものです。 リーダーシップについての質問では、チームのメンバーがいきいきと目標に向かって活動しているかどうかがわかります。

マーケティングについての質問は、新しい顧客を獲得するためのツールを整備しているか、効果的なビジネスを創出しているかどうかをみます。

プロダクションに関する質問は、顧客に提供するサービスの質の高さ、競争力のある商品をもっているか、また顧客や社員同士など関係者間のコミュニケーションが良好かどうかを知るためのものです。

マネジメントについての質問では、社長が社員に具体的かつ定量的な目標を出し、なおかつ、それを達成するための役割や責任をもたせ、自立した行動ができるようにしているかどうかがわかります。

こういう経営診断に興味のある方は、会計事務所に一度相談してみるといいでしょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-48】失敗しない会計事務所の選び方

tag:www.keieikeikaku.com,2007:/mook//2.81

2007-05-29T04:15:38Z

2008-01-04T00:55:24Z

会計事務所と税理士事務所の違いは? 会計事務所とのお付き合いは、どんなきっかけ...

広瀬 元義

会計事務所と税理士事務所の違いは?

会計事務所とのお付き合いは、どんなきっかけで始まったのでしょうか。たいていの場合、「銀行の紹介」「友人の社長の紹介」「親の代からの引き継ぎ」「顧問税理士紹介サイト」からなどが多いことでしょう。私は仕事柄多くの会計事務所を知っていますが、必ずしもすべてがすばらしいとはいえないのが現状です。「経営指導」や「経営計画指導」とホームページや看板に書いてあっても、手続き作業しかできない税理士さんもたくさんいるのです。

ここではどんな会計事務所を選んだらよいのかをアドバイスします。ちなみに、会計事務所も税理士事務所も呼び名は違いますが、やっていることは同じです。最近では、税理士法人として、何人かの税理士さんがパートナーシップを組んでいる例も多くありますが、基本的には同じです。ただ、監査法人は上場企業の監査や上場に向けてのコンサルなどが中心なので、中小企業の場合、一般的な会計事務所で十分でしょう。

]]>

プレーヤーはあくまで社長自身

そこで会計事務所の場合、お医者さんのように「眼科」「歯科」「内科」「外科」などというように診療科目が決まっていないので、わかりにくいのは当然です。昔は、税務署出身の税理士さんなら、申告のときに融通がきくということもあったと聞きますが、最近ではどうでしょうか。

確かに、元税務署所長などというのは迫力のある肩書きですが、せいぜいその影響力も2年くらいでしょう。ただ、ビジネスを成功させようと思うのであれば危ない申告を通そうと考えないで、正しい節税と申告をお勧めします。

一番大事なことは、会計事務所とどのような関係をもちたいのかということです。単に「記帳」を頼みたいのか、「申告」だけしてくれればよいのか、本書で触れたような「経営計画の作成のサポート」までやってもらいたいのかによって、選び方は違ってくるのです。

ただ、会計事務所はあくまでもサポーターであるということを忘れないでください。プレーをするのは社長自身なのです。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-47】ストラック図表で会社診断を

tag:www.keieikeikaku.com,2007:/mook//2.80

2007-05-29T04:13:18Z

2008-01-04T00:55:29Z

固定費が図の下にはみ出したら会社は赤字 ストラック図表を描いてみると、いくつか...

広瀬 元義

固定費が図の下にはみ出したら会社は赤字

会計事務所とのお付き合いは、どんなきっかけで始まったのでしょうか。たいていの場合、「銀行の紹介」「友人の社長の紹介」「親の代からの引き継ぎ」「顧問税理士紹介サイト」からなどが多いことでしょう。私は仕事柄多くの会計事務所を知っていますが、必ずしもすべてがすばらしいとはいえないのが現状です。「経営指導」や「経営計画指導」とホームページや看板に書いてあっても、手続き作業しかできない税理士さんもたくさんいるのです。

ここではどんな会計事務所を選んだらよいのかをアドバイスします。ちなみに、会計事務所も税理士事務所も呼び名は違いますが、やっていることは同じです。最近では、税理士法人として、何人かの税理士さんがパートナーシップを組んでいる例も多くありますが、基本的には同じです。ただ、監査法人は上場企業の監査や上場に向けてのコンサルなどが中心なので、中小企業の場合、一般的な会計事務所で十分でしょう。

]]>

プレーヤーはあくまで社長自身

そこで会計事務所の場合、お医者さんのように「眼科」「歯科」「内科」「外科」などというように診療科目が決まっていないので、わかりにくいのは当然です。昔は、税務署出身の税理士さんなら、申告のときに融通がきくということもあったと聞きますが、最近ではどうでしょうか。

確かに、元税務署所長などというのは迫力のある肩書きですが、せいぜいその影響力も2年くらいでしょう。ただ、ビジネスを成功させようと思うのであれば危ない申告を通そうと考えないで、正しい節税と申告をお勧めします。

一番大事なことは、会計事務所とどのような関係をもちたいのかということです。単に「記帳」を頼みたいのか、「申告」だけしてくれればよいのか、本書で触れたような「経営計画の作成のサポート」までやってもらいたいのかによって、選び方は違ってくるのです。

ただ、会計事務所はあくまでもサポーターであるということを忘れないでください。プレーをするのは社長自身なのです。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-47】ストラック図表で会社診断を

tag:www.keieikeikaku.com,2007:/mook//2.80

2007-05-29T04:13:18Z

2008-01-04T00:55:29Z

固定費が図の下にはみ出したら会社は赤字 ストラック図表を描いてみると、いくつか...

広瀬 元義

固定費が図の下にはみ出したら会社は赤字

ストラック図表を描いてみると、いくつかのパターンに分けられます。

理想的なのは、変動費も固定費もそれほど多くなくて経常利益がしっかり確保できている場合です(左の図の①)。もちろんきっちり黒字を出しています。

ところが変動費はそのままで、固定費が多くなっていたとします。そしてついに固定費が限界利益と同じになって経常利益を食いつぶしてしまった状態が、左の図の②です。損益分岐点が囲の一番下まで達し、売上高と等しくなっています。決算上は黒字でも赤字でもない状態で、このとき前項で紹介した「収益率」は100%になります。

さらに固定費の比率が大きくなって限界利益を超えると、赤字会社になります(図の③)。中小企業の場合、固定費が多くなる理由として最も多いのは人件費が多くなっていることです。こんなときは労働分配率(104ページ)を計算して、人件費が増えすぎていないかどうかを確かめます。

]]>

問題点を知るためにストラック国表を描く

売上高に占める変動費の比率が大きくなると限界利益が小さくなり、損益分岐点を下方向に押し下げます。変動費が多い理由としては、調達原価の上昇などがあります。

変動費と固定費が両方とも多くて赤字になったら、何のために会社をやっているのかわかりません。新設法人で初期投資がかかるなど、一時的な要因で解決のめどが立つのならともかく、そうでなければ、会社を続けるかどうかも再考した方がいいような状態です。

黒字で利益が出ているうちは、変動費、あるいは固定費が多くても、問題は表面に出てこないものです。しかしながら、とりわけ費用がかかっている部分の原因を探り、見直しをすることでさらなる改善を図ることができます。

赤字会社の場合は、ストラック図表を描いてみることで、何に問題があるかがみえてきます。変動費が多ければ仕入か外注加工費の見直しを、固定費が多ければまず人件費の見直しから始めてみましょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-46】ストラック図表とは?

tag:www.keieikeikaku.com,2007:/mook//2.79

2007-05-29T04:11:14Z

2008-01-04T00:55:35Z

限界利益をもとにした売上と経費の図を活用しよう 限界利益という概念について10...

広瀬 元義

限界利益をもとにした売上と経費の図を活用しよう

ストラック図表を描いてみると、いくつかのパターンに分けられます。

理想的なのは、変動費も固定費もそれほど多くなくて経常利益がしっかり確保できている場合です(左の図の①)。もちろんきっちり黒字を出しています。

ところが変動費はそのままで、固定費が多くなっていたとします。そしてついに固定費が限界利益と同じになって経常利益を食いつぶしてしまった状態が、左の図の②です。損益分岐点が囲の一番下まで達し、売上高と等しくなっています。決算上は黒字でも赤字でもない状態で、このとき前項で紹介した「収益率」は100%になります。

さらに固定費の比率が大きくなって限界利益を超えると、赤字会社になります(図の③)。中小企業の場合、固定費が多くなる理由として最も多いのは人件費が多くなっていることです。こんなときは労働分配率(104ページ)を計算して、人件費が増えすぎていないかどうかを確かめます。

]]>

問題点を知るためにストラック国表を描く

売上高に占める変動費の比率が大きくなると限界利益が小さくなり、損益分岐点を下方向に押し下げます。変動費が多い理由としては、調達原価の上昇などがあります。

変動費と固定費が両方とも多くて赤字になったら、何のために会社をやっているのかわかりません。新設法人で初期投資がかかるなど、一時的な要因で解決のめどが立つのならともかく、そうでなければ、会社を続けるかどうかも再考した方がいいような状態です。

黒字で利益が出ているうちは、変動費、あるいは固定費が多くても、問題は表面に出てこないものです。しかしながら、とりわけ費用がかかっている部分の原因を探り、見直しをすることでさらなる改善を図ることができます。

赤字会社の場合は、ストラック図表を描いてみることで、何に問題があるかがみえてきます。変動費が多ければ仕入か外注加工費の見直しを、固定費が多ければまず人件費の見直しから始めてみましょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-46】ストラック図表とは?

tag:www.keieikeikaku.com,2007:/mook//2.79

2007-05-29T04:11:14Z

2008-01-04T00:55:35Z

限界利益をもとにした売上と経費の図を活用しよう 限界利益という概念について10...

広瀬 元義

限界利益をもとにした売上と経費の図を活用しよう

限界利益という概念について106ページで触れましたが、これを使うと「変動損益計算書」というものがつくれます。

決算書の損益計算書としくみは同じですが、出てくる項目が「売上高」「変動費」「限界利益」「固定費」「経常利益」である点が異なります。

変動損益計算書を図式化すると「ストラック図表」(左の図)と呼ばれるものになります。この方が変動損益計算書よりも視覚的に把握できて理解しやすいので、ストラック図表についての解説をしていきます。

ストラック図表では、まず売上高を変動費と限界利益に2分します。限界利益はさらに固定費と経常利益に2分します。固定費をより細かくみるときは「人件費など」「一般経費など」「金利など」「研究開発費など」に区分けします。

この図表をみると、売上高から変動費を引いたものが限界利益であることがすぐにわかります。限界利益の中で固定費が占める比率が大きいほど経常利益が圧迫されていくことも、感覚的に理解できるでしょう。

]]>

固定費が増えていった結果、限界利益と同じ額に達したとします。すると経常利益はゼロになります。これはストラック図表の固定費と経常利益の境目の線が、損益分岐点になっているからです。このとき、変動費と固定費の合計は売上と等しくなっていることもわかります。

固定費が限界利益を超えた場合(別のいい方をすれば、変動費と固定費の合計が売上高を超えた場合)は、利益が出るどころか逆に赤字になります。 また、固定費の中の「人件費など」が限界利益に対してどれぐらいの割合になっているかをみることで、労働分配率も計算できます。限界利益の中で人件費の占める比率が労働分配率だからです。

ほかにも変動費率(売上高に対する変動費の比率)、経常利益率(売上高に対する経常利益の比率)もすぐに出すことができます。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-45】現金・預金を増やすには、勘定科目の改善を!

tag:www.keieikeikaku.com,2007:/mook//2.78

2007-05-29T04:08:09Z

2008-01-04T00:55:40Z

減らすべき3つの勘定科目とは 「お金を増やすにはどうしたらよいですか?」という...

広瀬 元義

減らすべき3つの勘定科目とは

限界利益という概念について106ページで触れましたが、これを使うと「変動損益計算書」というものがつくれます。

決算書の損益計算書としくみは同じですが、出てくる項目が「売上高」「変動費」「限界利益」「固定費」「経常利益」である点が異なります。

変動損益計算書を図式化すると「ストラック図表」(左の図)と呼ばれるものになります。この方が変動損益計算書よりも視覚的に把握できて理解しやすいので、ストラック図表についての解説をしていきます。

ストラック図表では、まず売上高を変動費と限界利益に2分します。限界利益はさらに固定費と経常利益に2分します。固定費をより細かくみるときは「人件費など」「一般経費など」「金利など」「研究開発費など」に区分けします。

この図表をみると、売上高から変動費を引いたものが限界利益であることがすぐにわかります。限界利益の中で固定費が占める比率が大きいほど経常利益が圧迫されていくことも、感覚的に理解できるでしょう。

]]>

固定費が増えていった結果、限界利益と同じ額に達したとします。すると経常利益はゼロになります。これはストラック図表の固定費と経常利益の境目の線が、損益分岐点になっているからです。このとき、変動費と固定費の合計は売上と等しくなっていることもわかります。

固定費が限界利益を超えた場合(別のいい方をすれば、変動費と固定費の合計が売上高を超えた場合)は、利益が出るどころか逆に赤字になります。 また、固定費の中の「人件費など」が限界利益に対してどれぐらいの割合になっているかをみることで、労働分配率も計算できます。限界利益の中で人件費の占める比率が労働分配率だからです。

ほかにも変動費率(売上高に対する変動費の比率)、経常利益率(売上高に対する経常利益の比率)もすぐに出すことができます。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-45】現金・預金を増やすには、勘定科目の改善を!

tag:www.keieikeikaku.com,2007:/mook//2.78

2007-05-29T04:08:09Z

2008-01-04T00:55:40Z

減らすべき3つの勘定科目とは 「お金を増やすにはどうしたらよいですか?」という...

広瀬 元義

減らすべき3つの勘定科目とは

「お金を増やすにはどうしたらよいですか?」という単純な質問に対して、「売上を上げる」あるいは「経費を減らす」と大抵の人は答えます。

お金は企業にとって大事な命の水。お金の支払いが滞れば、仕入先からの納入も止まるし、家賃の支払いもできません。当然、給与の支払いが滞り、大変な状況を迎えてしまいます。

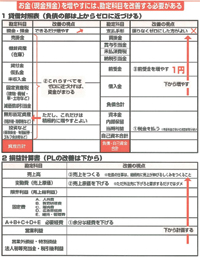

左の図は、「貸借対照表」と「損益計算書」です。現金・預金を増やすには勘定科白の改善をする必要がありますが、そのためのわかりやすいテクニックをお教えします。

左の囲の貸借対照表をみてください。資産の部の売掛金以下は、限りなくゼロに近づければ、お金が増えてきます。

ただし、無形固定資産である「特許」や「商標権」などは積極的に増やすとよいでしょう。

売掛金は、物を売ったのにまだお金をもらっていないわけですから、締め日をしっかり決めて回収しなければなりません。

棚卸資産は、在庫になってお金が寝ている状態です。

貸付金は、回収できないものが含まれていないかを念入りにチェックします。ゴルフ会員権などで、必要のないものは換金するほうがよいでしょう。

いずれにしても、これらの勘定科目のうち、前述の3つを減らす計画を立てることも、経営計画のひとつです。

]]>

下から計画したほうがよいもの

次に、貸借対照表の右側は、負債や自己資金です。これは下から増やしていけばよいでしょう。

最も悪いのは、支払手形です。基本的にはなくすようにしましょう。

借入金に対しては、いろんな考え方があります。返済計画をしっかり立て、金利以上のビジネスができるのなら、お金を増やす手段のひとつとなります。

ここで一番注目すべきは、前受金です。前受金のところに 〝1円〟とありますが、みなさんの会社の前受金の残高がゼロであったら、1円でもよいから増やす努力をしてください。

前受金は、お金をもらっても、まだ売上に計上しなくてよいケースです。したがって、キャシユフローがとてもよくなります。最後に、損益計算書ですが、これは必ず下から計画していくようにしてください。

必要経費とは、社員が企業活動を行うのに必要な経費ととらえてください。

よって、必要以上に削ることはできませんが、それ以外のムダだと思われる経費はしっかりとチェックして、節約するようにしまししょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-44】キャッシュフロー計算書からわかること

tag:www.keieikeikaku.com,2007:/mook//2.77

2007-05-29T04:06:40Z

2008-01-04T00:56:21Z

キャッシュは多ければ多いほどいいわけではない キャッシュフロー計算書上の3つの...

広瀬 元義

キャッシュは多ければ多いほどいいわけではない

「お金を増やすにはどうしたらよいですか?」という単純な質問に対して、「売上を上げる」あるいは「経費を減らす」と大抵の人は答えます。

お金は企業にとって大事な命の水。お金の支払いが滞れば、仕入先からの納入も止まるし、家賃の支払いもできません。当然、給与の支払いが滞り、大変な状況を迎えてしまいます。

左の図は、「貸借対照表」と「損益計算書」です。現金・預金を増やすには勘定科白の改善をする必要がありますが、そのためのわかりやすいテクニックをお教えします。

左の囲の貸借対照表をみてください。資産の部の売掛金以下は、限りなくゼロに近づければ、お金が増えてきます。

ただし、無形固定資産である「特許」や「商標権」などは積極的に増やすとよいでしょう。

売掛金は、物を売ったのにまだお金をもらっていないわけですから、締め日をしっかり決めて回収しなければなりません。

棚卸資産は、在庫になってお金が寝ている状態です。

貸付金は、回収できないものが含まれていないかを念入りにチェックします。ゴルフ会員権などで、必要のないものは換金するほうがよいでしょう。

いずれにしても、これらの勘定科目のうち、前述の3つを減らす計画を立てることも、経営計画のひとつです。

]]>

下から計画したほうがよいもの

次に、貸借対照表の右側は、負債や自己資金です。これは下から増やしていけばよいでしょう。

最も悪いのは、支払手形です。基本的にはなくすようにしましょう。

借入金に対しては、いろんな考え方があります。返済計画をしっかり立て、金利以上のビジネスができるのなら、お金を増やす手段のひとつとなります。

ここで一番注目すべきは、前受金です。前受金のところに 〝1円〟とありますが、みなさんの会社の前受金の残高がゼロであったら、1円でもよいから増やす努力をしてください。

前受金は、お金をもらっても、まだ売上に計上しなくてよいケースです。したがって、キャシユフローがとてもよくなります。最後に、損益計算書ですが、これは必ず下から計画していくようにしてください。

必要経費とは、社員が企業活動を行うのに必要な経費ととらえてください。

よって、必要以上に削ることはできませんが、それ以外のムダだと思われる経費はしっかりとチェックして、節約するようにしまししょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-44】キャッシュフロー計算書からわかること

tag:www.keieikeikaku.com,2007:/mook//2.77

2007-05-29T04:06:40Z

2008-01-04T00:56:21Z

キャッシュは多ければ多いほどいいわけではない キャッシュフロー計算書上の3つの...

広瀬 元義

キャッシュは多ければ多いほどいいわけではない

キャッシュフロー計算書上の3つのキャッシュについて、さらに詳しくみていきます。

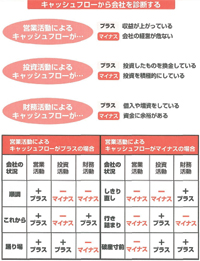

営業活動によるキャッシュフローがプラスの場合は、利益を得たことで会社にキャッシュが入ってきたことを示します。マイナスの場合は利益が出ていないので、会社の経営状況はよくありません。

投資活動によるキャッシュフローがプラスの場合は、それまでに投資した固定資産や有価証券などを売って、会社にキャッシュが入ってきたことを示します。必要に迫られて現金化したのなら、経営がうまくいっていないのかもしれません。マイナスの場合はキャッシュが出ていく代わりに投資をしているので、これからさらに成長するかもしれません。

財務活動によるキャッシュフローがプラスの場合は、借入か増資でキャッシュが増えたことを示します。借入が増えるのはいい状況ではありません。マイナスだと借入を返済する資金の余裕が生まれたのでしょう。

]]>

どのキャッシュフローがプラスかをみていく

この3つのキャッシュフローを組み合わせてみると、会社の状況がみえてきます。 まず営業活動によるキャッシュフローがプラスの場合、基本的に経営は好調です。しかも投資をしながら借入返済をしていればいうことはありません(左の図の「順調」)。

借入を増やして投資にあてている場合、今後の成長が期待できます(図の「これから」)。固定資産を売って借入返済をしている場合は、事業や財務体質のリストラ中の可能性があります(図の「踊り場」)。

営業活動によるキャッシュフローがマイナスの場合も、いくつかパターンがあります。 借入をしながら投資をしている会社は、盛り返す可能性があります(図の「しきり直し」)。しかし、投資活動によるキャッシュフローがプラスだと、資産を取り崩している状態です。その上財務活動によるキャッシュフローがマイナスなら銀行がお金を引き上げた可能性があり(図の「行き詰まり」)、プラスなら商売でお金が減る一方なのに、借金をしている状態です(左の図の「破産寸前」)。

★経営計画策定に関するお問い合わせはこちらから

]]>

【4-43】キャッシュフロー計算書とは?

tag:www.keieikeikaku.com,2007:/mook//2.76

2007-05-29T04:03:09Z

2008-01-04T00:55:50Z

キャッシュとは何か キャッシュは通常、現金と同じ意味で使う言葉です。しかし、...

広瀬 元義

キャッシュとは何か

キャッシュフロー計算書上の3つのキャッシュについて、さらに詳しくみていきます。

営業活動によるキャッシュフローがプラスの場合は、利益を得たことで会社にキャッシュが入ってきたことを示します。マイナスの場合は利益が出ていないので、会社の経営状況はよくありません。

投資活動によるキャッシュフローがプラスの場合は、それまでに投資した固定資産や有価証券などを売って、会社にキャッシュが入ってきたことを示します。必要に迫られて現金化したのなら、経営がうまくいっていないのかもしれません。マイナスの場合はキャッシュが出ていく代わりに投資をしているので、これからさらに成長するかもしれません。

財務活動によるキャッシュフローがプラスの場合は、借入か増資でキャッシュが増えたことを示します。借入が増えるのはいい状況ではありません。マイナスだと借入を返済する資金の余裕が生まれたのでしょう。

]]>

どのキャッシュフローがプラスかをみていく

この3つのキャッシュフローを組み合わせてみると、会社の状況がみえてきます。 まず営業活動によるキャッシュフローがプラスの場合、基本的に経営は好調です。しかも投資をしながら借入返済をしていればいうことはありません(左の図の「順調」)。

借入を増やして投資にあてている場合、今後の成長が期待できます(図の「これから」)。固定資産を売って借入返済をしている場合は、事業や財務体質のリストラ中の可能性があります(図の「踊り場」)。

営業活動によるキャッシュフローがマイナスの場合も、いくつかパターンがあります。 借入をしながら投資をしている会社は、盛り返す可能性があります(図の「しきり直し」)。しかし、投資活動によるキャッシュフローがプラスだと、資産を取り崩している状態です。その上財務活動によるキャッシュフローがマイナスなら銀行がお金を引き上げた可能性があり(図の「行き詰まり」)、プラスなら商売でお金が減る一方なのに、借金をしている状態です(左の図の「破産寸前」)。

★経営計画策定に関するお問い合わせはこちらから

]]>

【4-43】キャッシュフロー計算書とは?

tag:www.keieikeikaku.com,2007:/mook//2.76

2007-05-29T04:03:09Z

2008-01-04T00:55:50Z

キャッシュとは何か キャッシュは通常、現金と同じ意味で使う言葉です。しかし、...

広瀬 元義

キャッシュとは何か

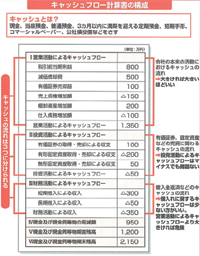

キャッシュは通常、現金と同じ意味で使う言葉です。しかし、決算書における「キャッシュ」の意味については、おそらくほとんどの経営者は知らないでしょう。

キャッシュを日本語に訳すと「現金及び現金等価物」となります。「現金」には、文字どおりの現金のほかに当座預金、普通預金も入ります。「現金等価物」は会計上現金とみなされるもので、3カ月以内に満期となる定期預金、短期手形、コマーシャルペーパー(CP)、公社債投信などです。

よく年度末に「税金を払わなければいけないのに足りないので困っている」といっている社長の話を聞きます。これは会社のキャッシュの状況を把握していなかったためです。 キャッシュフロー計算書は、キャッシュが一定期間内(通常は1年度分)でどれだけ増えたり減ったりしたかを示す帳票です。 これをみることでお金がどのように会社を出入りしたかがわかり、自社におけるキャッシュの流れの傾向をつかんでおくことができます。

]]>

キャッシュの流れを3つに分けて考える

キャッシュフロー計算書では、キャッシュを「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに分けて考えていきます。 いずれも会社にお金が入ってくれば、キャッシュフローはプラス、会社からお金が出て行けばマイナスになります。

営業活動によるキャッシュフローは、基本的には営業することにより得られる利益をさします。よって、多ければ多いほどいいということになります。 投資活動によるキャッシュフローは、主に土地や建物などの売買によるお金の流れを意味します。

財務活動によるキャッシュフローは、中小企業ではほとんどが銀行からの借入によるお金の流れを意味します。

このようにキャッシュフロー計算書では、どの種類のキャッシュフローがどう変化しているかをみることが大切なのです。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-42】 限界利益を見落とすな!

tag:www.keieikeikaku.com,2007:/mook//2.75

2007-05-29T03:00:19Z

2008-01-04T00:55:54Z

売上から変動費を引いたものが眼界利益である 限界利益は「売上高-変動費」で求...

広瀬 元義

売上から変動費を引いたものが眼界利益である

キャッシュは通常、現金と同じ意味で使う言葉です。しかし、決算書における「キャッシュ」の意味については、おそらくほとんどの経営者は知らないでしょう。

キャッシュを日本語に訳すと「現金及び現金等価物」となります。「現金」には、文字どおりの現金のほかに当座預金、普通預金も入ります。「現金等価物」は会計上現金とみなされるもので、3カ月以内に満期となる定期預金、短期手形、コマーシャルペーパー(CP)、公社債投信などです。

よく年度末に「税金を払わなければいけないのに足りないので困っている」といっている社長の話を聞きます。これは会社のキャッシュの状況を把握していなかったためです。 キャッシュフロー計算書は、キャッシュが一定期間内(通常は1年度分)でどれだけ増えたり減ったりしたかを示す帳票です。 これをみることでお金がどのように会社を出入りしたかがわかり、自社におけるキャッシュの流れの傾向をつかんでおくことができます。

]]>

キャッシュの流れを3つに分けて考える

キャッシュフロー計算書では、キャッシュを「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに分けて考えていきます。 いずれも会社にお金が入ってくれば、キャッシュフローはプラス、会社からお金が出て行けばマイナスになります。

営業活動によるキャッシュフローは、基本的には営業することにより得られる利益をさします。よって、多ければ多いほどいいということになります。 投資活動によるキャッシュフローは、主に土地や建物などの売買によるお金の流れを意味します。

財務活動によるキャッシュフローは、中小企業ではほとんどが銀行からの借入によるお金の流れを意味します。

このようにキャッシュフロー計算書では、どの種類のキャッシュフローがどう変化しているかをみることが大切なのです。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-42】 限界利益を見落とすな!

tag:www.keieikeikaku.com,2007:/mook//2.75

2007-05-29T03:00:19Z

2008-01-04T00:55:54Z

売上から変動費を引いたものが眼界利益である 限界利益は「売上高-変動費」で求...

広瀬 元義

売上から変動費を引いたものが眼界利益である

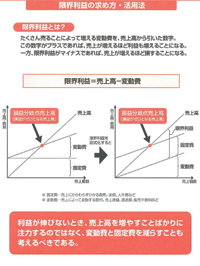

限界利益は「売上高-変動費」で求められます。会社の利益をみる指標のひとつですが、損益計算書には出てきません。

変動費は「仕入十外注加工費」のことです。このうち「外注加工費」というのが損益計算書では表しにくいので、限界利益を載せている決算書はほとんどありません。なお製造業では外注加工費がかかることが予想されますが、流通業などの非製造業ではほとんどかからないため、変動費と仕入がほぼ等しくなります。したがって、非製造業の場合、限界利益は損益計算書の「売上総利益」とほぼ同じとみてさしつかえありません。

限界利益は、会社の利益を知る上で非常に重要な指標です。経営は売上を増やすことよりも、まず限界利益をいかに大きくしていくかを考えることといっても過言ではありません。経営計画で「利益をみる」というとき、まず最初にみるのは限界利益だということを覚えておきましょう。

]]>

売上と経費、利益の関係は?

経費は固定費と変動費に分けられます。変動費は売上に伴って増減する経費で、これを小さくするほど限界利益を大きくすることができます。

売上から変動費を引いたものが限界利益です。固定費が限界利益と同じであれば、損をしないかわりに会社に利益が残らない状態です。固定費が少なくなるほど、利益が増えていきます。変動費と固定費、限界利益、売上高の関係は、左の図のとおりです。 売上高から変動費を引いたのが限界利益で、さらに固定費を引くと損益分岐点が出ます。損益分岐点よりひとつでも多くの商品を売れば、利益が出ます。そして売上高から「変動費+固定費(販売費及び一般管理費)」を引いたものが営業利益になります。

変動費や固定費を減らすと損益分岐点が下がり、利益がより多く得られることがわかります。

なお、売上高を示す直線が「変動費+固定費」を示す直線と交差するところが「損益分岐点売上高」になります。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-41】安全性・安定性・生産性とは

tag:www.keieikeikaku.com,2007:/mook//2.74

2007-05-29T02:54:47Z

2008-01-04T00:56:04Z

「自己資本比率」から安全性を分析 自己資本比率は、「総資本」に対する「自己資...

広瀬 元義

「自己資本比率」から安全性を分析

限界利益は「売上高-変動費」で求められます。会社の利益をみる指標のひとつですが、損益計算書には出てきません。

変動費は「仕入十外注加工費」のことです。このうち「外注加工費」というのが損益計算書では表しにくいので、限界利益を載せている決算書はほとんどありません。なお製造業では外注加工費がかかることが予想されますが、流通業などの非製造業ではほとんどかからないため、変動費と仕入がほぼ等しくなります。したがって、非製造業の場合、限界利益は損益計算書の「売上総利益」とほぼ同じとみてさしつかえありません。

限界利益は、会社の利益を知る上で非常に重要な指標です。経営は売上を増やすことよりも、まず限界利益をいかに大きくしていくかを考えることといっても過言ではありません。経営計画で「利益をみる」というとき、まず最初にみるのは限界利益だということを覚えておきましょう。

]]>

売上と経費、利益の関係は?

経費は固定費と変動費に分けられます。変動費は売上に伴って増減する経費で、これを小さくするほど限界利益を大きくすることができます。

売上から変動費を引いたものが限界利益です。固定費が限界利益と同じであれば、損をしないかわりに会社に利益が残らない状態です。固定費が少なくなるほど、利益が増えていきます。変動費と固定費、限界利益、売上高の関係は、左の図のとおりです。 売上高から変動費を引いたのが限界利益で、さらに固定費を引くと損益分岐点が出ます。損益分岐点よりひとつでも多くの商品を売れば、利益が出ます。そして売上高から「変動費+固定費(販売費及び一般管理費)」を引いたものが営業利益になります。

変動費や固定費を減らすと損益分岐点が下がり、利益がより多く得られることがわかります。

なお、売上高を示す直線が「変動費+固定費」を示す直線と交差するところが「損益分岐点売上高」になります。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-41】安全性・安定性・生産性とは

tag:www.keieikeikaku.com,2007:/mook//2.74

2007-05-29T02:54:47Z

2008-01-04T00:56:04Z

「自己資本比率」から安全性を分析 自己資本比率は、「総資本」に対する「自己資...

広瀬 元義

「自己資本比率」から安全性を分析

自己資本比率は、「総資本」に対する「自己資本」の割合をみたものです。銀行の安全性を示す指標としても使われているので、耳にしたことがある人も多いでしょう。自己資本は貸借対照表の右下にあります。この数値が高いほど安全性が高い、つまり会社がつぶれにくいといえます。

なぜ自己資本比率が高いと安全なのでしょうか。貸借対照表の右側をみるとわかりますが、自己資本が多いということは、その分借入金が少ないことを意味します。借入金が少なければ金利負担は少なくて済むのです。

また自己資本には、会社に最終的に残った利益(損益計算書の「当期利益」)が組み込まれていきます。利益が多いと、その分自己資本も増えます。利益をたくさん上げれば自己資本が増えるので、儲かっている会社の自己資本比率は高くなっていくのです。

]]>

「安全余硲率」から安定性を分析

売上高から損益分岐点売上高を引くと、会社にそのまま残る利益額を出せます。いわゆる〝余裕利益″が売上高に対してどれぐらいあるかを示すのが安全余裕率です。

この数値が大きいほど、不況にも左右されにくい体質の会社といえます。5%以上というのが健全な数値です。

自己資本比率は、「総資本」に対する「自己資本」の割合をみたものです。銀行の安全性を示す指標としても使われているので、耳にしたことがある人も多いでしょう。自己資本は貸借対照表の右下にあります。この数値が高いほど安全性が高い、つまり会社がつぶれにくいといえます。

なぜ自己資本比率が高いと安全なのでしょうか。貸借対照表の右側をみるとわかりますが、自己資本が多いということは、その分借入金が少ないことを意味します。借入金が少なければ金利負担は少なくて済むのです。

また自己資本には、会社に最終的に残った利益(損益計算書の「当期利益」)が組み込まれていきます。利益が多いと、その分自己資本も増えます。利益をたくさん上げれば自己資本が増えるので、儲かっている会社の自己資本比率は高くなっていくのです。

]]>

「安全余硲率」から安定性を分析

売上高から損益分岐点売上高を引くと、会社にそのまま残る利益額を出せます。いわゆる〝余裕利益″が売上高に対してどれぐらいあるかを示すのが安全余裕率です。

この数値が大きいほど、不況にも左右されにくい体質の会社といえます。5%以上というのが健全な数値です。

「労働分配率」から生産性を分析

固定費の中で多くの比率を占める人件費に注目し、限界利益(損益計算書の「売上総利益」で代用)の中でどれぐらいの比率なのかを表すのが労働分配率です。

限界利益は売上から変動費を引いたものです。そこで人件費が多くを占めれば、その分会社に残る利益(営業利益や経常利益など)は減ってしまいます。たとえば労働分配率が70%だと、限界利益のうち70%が人件費ですから、会社には30%しか残りません。

労働分配率が高いほど労働力を活かすことができていないし、低いほど労働力を効率的に活用しているということです。

労働分配率が高すぎず、なおかつ社員一人あたりの給与が高いという会社は、それだけ収益力が高いということになり、理想的な姿なのです。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-40】収益性・資金性とは?

tag:www.keieikeikaku.com,2007:/mook//2.73

2007-05-24T02:27:55Z

2008-01-04T00:56:08Z

「総資本経常利益率」から会社の収益性を分析 収益性とは、「元手に対してどれだけ...

広瀬 元義

「総資本経常利益率」から会社の収益性を分析

収益性とは、「元手に対してどれだけの利益を得ることができたか」ということです。会社の元手となるお金をすべて合計したものは「総資本」で、貸借対照表に「負債・純資産合計」として載っています。総資本に対して得られた利益の比率が大きいほど、収益性が高いことになります。ここでは営業外利益と営業外費用も算入した「経常利益」を使って、総資本に対してどれだけ利益があるのかをみます。

もし総資本経常利益率が1%未満だったら、元手をほとんど有効活用していない状態です。少なくとも元手に対して市中金利以上の利益を上げられなければ、会社を経営する意味がないといっていいでしょう。

総資本経常利益率は、一般的な企業では5%前後であれば普通といえます。

ただ、すべての経営指標にいえることですが、どの程度の数値が適正値なのかは業種や会社の規模によっても違ってきます。

]]>

「流動比率」から資金繰りの状態を分析

流動比率は、会社の健全性や資金繰りの状態をみるのによく使われます。内容は、「流動負債」に対する、1年以内に現金化できる「流動資産」の割合を示したものです。流動資産は「現金預金」「受取手形」「売掛金」などの当座資産と「棚卸資産」を合計したものです。流動負債は「支払手形」「買掛金」「短期借入金」などの合計です。

この数値が大きいほど、手元にある運転資金が多く、債務を返済する能力が高い会社となります。200%以上、つまり流動資産が流動負債の2倍以上なら、債務を2回返す余裕があるということです。

一方、100%を切ると負債の方が多くてこのままではキャッシュフローがショートする可能性が大きく、お金を補充しておかなければなりません。

さらに余裕資金について厳しくみたのが「当座比率」で、流動資産に対する当座資産の割合を出したものです。当座比率が100%以上あれば当座の資金面の心配はないでしょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-39】5つの経営指標を計算しよう

tag:www.keieikeikaku.com,2007:/mook//2.72

2007-05-24T02:24:35Z

2008-01-04T00:57:05Z

会社をみるポイントを知ろう 経営計画を考えるとき、決算書に記されているさまざま...

広瀬 元義

会社をみるポイントを知ろう

経営計画を考えるとき、決算書に記されているさまざまな数字の中で、どれに注目したらいいのでしょうか。

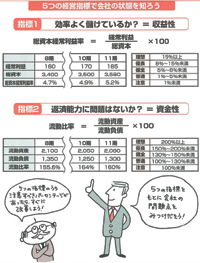

本書では 「収益性」「資金性」「安全性」「安定性」「生産性」の5つのポイントに注目します。そのポイントについてわかりやすく示す経営指標(数値)は次のとおりで、これらをみれば会社の体力がわかります。

①「収益性」→総資本経常利益率をチェック

……効率よく儲けているかがわかる

②「資金性」→流動比率をチェック

……返済能力に問題はないかがわかる

③「安全性」→自己資本比率

‥…つぶれないだけの体力があるかがわかる

④「安定性」→安全余裕率をチェック

……安定的に収入を得ているかがわかる

⑤「生産性」→労働分配率をチェック

……人件費に問題はないかがわかる

それぞれのポイントについては、次からの項目で詳しく見ていきます。

]]>

どれも簡単に計算できる

これらの経営指標の算出方法は、左の図に示したとおりです。

たとえば収益性を示す「①総資本経常利益率」は、損益計算書の「経常利益」を「総資本」で割ったものです。「総資本」は貸借対照表の一番下の右側の「負債・純資産合計」(=「資産合計」) のことです。

資金性を示す「②流動比率」は、貸借対照表の左上にある「流動資産」を、右上にある「流動負債」で割ったものです。

安全性を示す「③自己資本比率」は、貸借対照表の「自己資本」を「総資本」で割ったものです。

安定性を示す「④安全余裕率」は、損益計算書の「売上高」から「損益分岐点売上高」を引いたものを「売上高」で割ります。損益分岐点売上高は、売上高とかかった費用がゼロの地点をいいます。

生産性を示す「⑤労働分配率」は、損益計算書の「人件費」を「限界利益」で割ったものです。限界利益は後の項で説明しますが、ここでは損益計算書の「売上総利益」とほぼ同じと考えておいてかまいません。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-38】決算診断で経営体質を把握する

tag:www.keieikeikaku.com,2007:/mook//2.71

2007-05-24T02:22:06Z

2008-01-04T00:57:15Z

経営に負担をかけているのは何かを把握しよう 決算書の数字を利用すれば、?@~?...

広瀬 元義

経営に負担をかけているのは何かを把握しよう

収益性とは、「元手に対してどれだけの利益を得ることができたか」ということです。会社の元手となるお金をすべて合計したものは「総資本」で、貸借対照表に「負債・純資産合計」として載っています。総資本に対して得られた利益の比率が大きいほど、収益性が高いことになります。ここでは営業外利益と営業外費用も算入した「経常利益」を使って、総資本に対してどれだけ利益があるのかをみます。

もし総資本経常利益率が1%未満だったら、元手をほとんど有効活用していない状態です。少なくとも元手に対して市中金利以上の利益を上げられなければ、会社を経営する意味がないといっていいでしょう。

総資本経常利益率は、一般的な企業では5%前後であれば普通といえます。

ただ、すべての経営指標にいえることですが、どの程度の数値が適正値なのかは業種や会社の規模によっても違ってきます。

]]>

「流動比率」から資金繰りの状態を分析

流動比率は、会社の健全性や資金繰りの状態をみるのによく使われます。内容は、「流動負債」に対する、1年以内に現金化できる「流動資産」の割合を示したものです。流動資産は「現金預金」「受取手形」「売掛金」などの当座資産と「棚卸資産」を合計したものです。流動負債は「支払手形」「買掛金」「短期借入金」などの合計です。

この数値が大きいほど、手元にある運転資金が多く、債務を返済する能力が高い会社となります。200%以上、つまり流動資産が流動負債の2倍以上なら、債務を2回返す余裕があるということです。

一方、100%を切ると負債の方が多くてこのままではキャッシュフローがショートする可能性が大きく、お金を補充しておかなければなりません。

さらに余裕資金について厳しくみたのが「当座比率」で、流動資産に対する当座資産の割合を出したものです。当座比率が100%以上あれば当座の資金面の心配はないでしょう。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-39】5つの経営指標を計算しよう

tag:www.keieikeikaku.com,2007:/mook//2.72

2007-05-24T02:24:35Z

2008-01-04T00:57:05Z

会社をみるポイントを知ろう 経営計画を考えるとき、決算書に記されているさまざま...

広瀬 元義

会社をみるポイントを知ろう

経営計画を考えるとき、決算書に記されているさまざまな数字の中で、どれに注目したらいいのでしょうか。

本書では 「収益性」「資金性」「安全性」「安定性」「生産性」の5つのポイントに注目します。そのポイントについてわかりやすく示す経営指標(数値)は次のとおりで、これらをみれば会社の体力がわかります。

①「収益性」→総資本経常利益率をチェック

……効率よく儲けているかがわかる

②「資金性」→流動比率をチェック

……返済能力に問題はないかがわかる

③「安全性」→自己資本比率

‥…つぶれないだけの体力があるかがわかる

④「安定性」→安全余裕率をチェック

……安定的に収入を得ているかがわかる

⑤「生産性」→労働分配率をチェック

……人件費に問題はないかがわかる

それぞれのポイントについては、次からの項目で詳しく見ていきます。

]]>

どれも簡単に計算できる

これらの経営指標の算出方法は、左の図に示したとおりです。

たとえば収益性を示す「①総資本経常利益率」は、損益計算書の「経常利益」を「総資本」で割ったものです。「総資本」は貸借対照表の一番下の右側の「負債・純資産合計」(=「資産合計」) のことです。

資金性を示す「②流動比率」は、貸借対照表の左上にある「流動資産」を、右上にある「流動負債」で割ったものです。

安全性を示す「③自己資本比率」は、貸借対照表の「自己資本」を「総資本」で割ったものです。

安定性を示す「④安全余裕率」は、損益計算書の「売上高」から「損益分岐点売上高」を引いたものを「売上高」で割ります。損益分岐点売上高は、売上高とかかった費用がゼロの地点をいいます。

生産性を示す「⑤労働分配率」は、損益計算書の「人件費」を「限界利益」で割ったものです。限界利益は後の項で説明しますが、ここでは損益計算書の「売上総利益」とほぼ同じと考えておいてかまいません。

★経営計画策定に関するお問い合わせはこちらから]]>

【4-38】決算診断で経営体質を把握する

tag:www.keieikeikaku.com,2007:/mook//2.71

2007-05-24T02:22:06Z

2008-01-04T00:57:15Z

経営に負担をかけているのは何かを把握しよう 決算書の数字を利用すれば、?@~?...

広瀬 元義

経営に負担をかけているのは何かを把握しよう

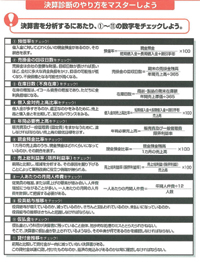

決算書の数字を利用すれば、①~⑪のことがわかります。どれも会社の状況を把握するために大切なものなので、活用をお勧めします。

①預借率

借入金・割引手形に対する現金預金の割合。会社経営にとって重要な現金預金と借入金のバランスをみます。借入金を返せない危険性を判断するものといえます。

②売掛金の回収日数

1日の売上高に対する期末の売掛金残高の割合。売掛金の回収にどれぐらいの日数を要しているのかをみます。売掛金の回収日数が長いほど資金負担がかかるだけでなく、不良債権化する傾向にあります。

③在庫日数

1日の売上高に対する期末の在庫額の割合。在庫日数が長くなるほど不良在庫になります。また在庫が増えることは資産が増えることになるので、金利負担増を招きます。

④借入金対売上高比率

売上高に対する借入金の比率をみます。借入金が適正水準かどうかを知るためにチェックします。

⑤年間必要売上高

販売費および一般管理費(固定費)をまかなうために必要な、売上高の最低水準を知ることができます。

⑥現金預金比率

売上高に対する現金預金の比率を出し、1カ月ごとにその推移をみます。現金預金の推移を知ることが経営には必要です。

⑦売上総利益率

売上総利益が売上全体にどれだけの比率を占めるかをみます。経営が健全かどうかを知る上で非常に大切な指標です。

⑧一人あたりの月間人件費

従業員の増加や賃上げなどによって人件費が増加すると、固定費の増加と売上総利益の圧縮につながるので、人件費の変動は毎月追いかけるようにします。

⑨役員給与推移

たとえば、四期分を比較した場合、役員給与の増減があるか、あるいは未払いになっていないかどうかも把握する必要があります。

⑩仮払金

決算書に仮払金が残っていたらおかしいと考えます。もし計上されていたら、その中身を確認した上で決算書を見直さなければなりません。申告をお願いしている税理士さんからの指導がなければ、我理士さんを変えた方がいいかもしれません。

⑰貸付金推移

貸付金がある場合は、誰に貸したものなのか、返済の見込みがあるのかどうかを常に確認します。回収見込みのない貸付金は、税理士さんに相談して対応しましょう。

★経営計画策定に関するお問い合わせはこちらから

]]>

【4-37】四期分の貸借対照表を比較する

tag:www.keieikeikaku.com,2007:/mook//2.70

2007-05-24T02:18:37Z

2008-01-04T00:57:22Z

まず純資産の増減を確認する 四期分の貸借対照表については、左の図のようにまとめ...

広瀬 元義

まず純資産の増減を確認する

決算書の数字を利用すれば、①~⑪のことがわかります。どれも会社の状況を把握するために大切なものなので、活用をお勧めします。

①預借率

借入金・割引手形に対する現金預金の割合。会社経営にとって重要な現金預金と借入金のバランスをみます。借入金を返せない危険性を判断するものといえます。

②売掛金の回収日数

1日の売上高に対する期末の売掛金残高の割合。売掛金の回収にどれぐらいの日数を要しているのかをみます。売掛金の回収日数が長いほど資金負担がかかるだけでなく、不良債権化する傾向にあります。

③在庫日数

1日の売上高に対する期末の在庫額の割合。在庫日数が長くなるほど不良在庫になります。また在庫が増えることは資産が増えることになるので、金利負担増を招きます。

④借入金対売上高比率

売上高に対する借入金の比率をみます。借入金が適正水準かどうかを知るためにチェックします。

⑤年間必要売上高

販売費および一般管理費(固定費)をまかなうために必要な、売上高の最低水準を知ることができます。

⑥現金預金比率

売上高に対する現金預金の比率を出し、1カ月ごとにその推移をみます。現金預金の推移を知ることが経営には必要です。

⑦売上総利益率

売上総利益が売上全体にどれだけの比率を占めるかをみます。経営が健全かどうかを知る上で非常に大切な指標です。

⑧一人あたりの月間人件費

従業員の増加や賃上げなどによって人件費が増加すると、固定費の増加と売上総利益の圧縮につながるので、人件費の変動は毎月追いかけるようにします。

⑨役員給与推移

たとえば、四期分を比較した場合、役員給与の増減があるか、あるいは未払いになっていないかどうかも把握する必要があります。

⑩仮払金

決算書に仮払金が残っていたらおかしいと考えます。もし計上されていたら、その中身を確認した上で決算書を見直さなければなりません。申告をお願いしている税理士さんからの指導がなければ、我理士さんを変えた方がいいかもしれません。

⑰貸付金推移

貸付金がある場合は、誰に貸したものなのか、返済の見込みがあるのかどうかを常に確認します。回収見込みのない貸付金は、税理士さんに相談して対応しましょう。

★経営計画策定に関するお問い合わせはこちらから

]]>

【4-37】四期分の貸借対照表を比較する

tag:www.keieikeikaku.com,2007:/mook//2.70

2007-05-24T02:18:37Z

2008-01-04T00:57:22Z

まず純資産の増減を確認する 四期分の貸借対照表については、左の図のようにまとめ...

広瀬 元義

まず純資産の増減を確認する

四期分の貸借対照表については、左の図のようにまとめるとみやすくなります。一番右には前期に対する当期実績の増減分を入れ、数字の増減をみやすくします。

さて、主な勘定科目について、数字の見方を簡単に説明していきます。

①純資産の推移

最初に、純資産の増減を見ます。

純資産は資本金、資本剰余金、利益剰余金の合計で、借金と違って返す必要のない資金(自己資金)です。中小企業では増資をする場合はほとんどないので、利益剰余金、つまり会社に最後に残った前期の利益が増えたときに純資産も増えます。よって、純資産が増え続けていれば、利益を出し続けていることになります。

一方、純資産が減っていれば、損失が生じていることになります。過去の利益や資本金を取り崩して返済にあてている状態ですから、これが続くと自己資本が減り続けます。最後にゼロかマイナスになれば、実質的に破産状態です。

②現金預金(運転資金)の推移

一般的に中小企業では現金預金が主な運転資金となります。現金預金の残高をみると、経営状況も把握できます。極端な話、現金預金がゼロになると会社経営はできません。

現金預金が少なくなる理由として、売上が増えていない、変動費や固定費がかかり過ぎている、売掛金を回収できていない、買掛金の支払いに追われている、借入が多額で利息の負担が大きいなどのケースが考えられます。

売上や利益と関係なく、資金バランスの関係で現金預金が少なくなる場合もあります。

もちろん運転資金は減っているよりも増えている方がいいので、金額だけでなく増減もみます。前期より大きく減っていたら、原因を確かめるようにします。

③借入金の推移

借入金が増えるということは、利息返済額も増えるということです。現金預金が減少する理由になるので確認しておきます。

④売掛金・買掛金の推移

売掛金の増減は、損益計算書の売上高とあわせてみます。売上が伸びれば売掛金も増えるのが普通ですが、回収が遅れた結果として売掛金が増えると、現金ショートにつながる危険があります。

買掛金も損益計算書の仕入とあわせてみます。仕入が増えれば買掛金が増えるのが普通ですが、支払いが滞っているのなら問題です。

なお支払手形についても、買掛金と同様のことがいえます。

⑤棚卸資産の推移

売上や利益がそれほど変化していないのに棚卸資産が増えていたら、デッドストックになっている可能性があります。在庫状況を確認しましょう。

★経営計画策定に関するお問い合わせはこちらから

]]>

【4-36】四期分の損益計算書を比較する

tag:www.keieikeikaku.com,2007:/mook//2.69

2007-05-24T02:15:27Z

2008-01-04T00:57:28Z

決算書は過去と比べることに意味がある 決算書を一期分だけみても、会社の状況の変...

広瀬 元義

決算書は過去と比べることに意味がある

四期分の貸借対照表については、左の図のようにまとめるとみやすくなります。一番右には前期に対する当期実績の増減分を入れ、数字の増減をみやすくします。

さて、主な勘定科目について、数字の見方を簡単に説明していきます。

①純資産の推移

最初に、純資産の増減を見ます。

純資産は資本金、資本剰余金、利益剰余金の合計で、借金と違って返す必要のない資金(自己資金)です。中小企業では増資をする場合はほとんどないので、利益剰余金、つまり会社に最後に残った前期の利益が増えたときに純資産も増えます。よって、純資産が増え続けていれば、利益を出し続けていることになります。

一方、純資産が減っていれば、損失が生じていることになります。過去の利益や資本金を取り崩して返済にあてている状態ですから、これが続くと自己資本が減り続けます。最後にゼロかマイナスになれば、実質的に破産状態です。

②現金預金(運転資金)の推移

一般的に中小企業では現金預金が主な運転資金となります。現金預金の残高をみると、経営状況も把握できます。極端な話、現金預金がゼロになると会社経営はできません。

現金預金が少なくなる理由として、売上が増えていない、変動費や固定費がかかり過ぎている、売掛金を回収できていない、買掛金の支払いに追われている、借入が多額で利息の負担が大きいなどのケースが考えられます。

売上や利益と関係なく、資金バランスの関係で現金預金が少なくなる場合もあります。

もちろん運転資金は減っているよりも増えている方がいいので、金額だけでなく増減もみます。前期より大きく減っていたら、原因を確かめるようにします。

③借入金の推移

借入金が増えるということは、利息返済額も増えるということです。現金預金が減少する理由になるので確認しておきます。

④売掛金・買掛金の推移

売掛金の増減は、損益計算書の売上高とあわせてみます。売上が伸びれば売掛金も増えるのが普通ですが、回収が遅れた結果として売掛金が増えると、現金ショートにつながる危険があります。

買掛金も損益計算書の仕入とあわせてみます。仕入が増えれば買掛金が増えるのが普通ですが、支払いが滞っているのなら問題です。

なお支払手形についても、買掛金と同様のことがいえます。

⑤棚卸資産の推移

売上や利益がそれほど変化していないのに棚卸資産が増えていたら、デッドストックになっている可能性があります。在庫状況を確認しましょう。

★経営計画策定に関するお問い合わせはこちらから

]]>

【4-36】四期分の損益計算書を比較する

tag:www.keieikeikaku.com,2007:/mook//2.69

2007-05-24T02:15:27Z

2008-01-04T00:57:28Z

決算書は過去と比べることに意味がある 決算書を一期分だけみても、会社の状況の変...

広瀬 元義

決算書は過去と比べることに意味がある

決算書を一期分だけみても、会社の状況の変化は浮かび上がってきません。過去四期分の数字を比較することが非常に大切なのです。これは自分の体について調べるときと同じです。体脂肪率がこれだけあるから肥満気味だといわれたりしますが、人によって適性体脂肪率は違うものです。数字の変化を知ることで、はじめて今の状況がわかるのです。

会社の経営状況はすべて勘定科目に表れるので、まずは、社長が決算書をみる習慣を身につけることです。

決算書をみるポイントは2つあり、ひとつ日は収益性で、2つ日は成長性になります。したがって、単年度の決算書だけを眺めていても、答えはみつかりません。そこで過去の決算書を並べるわけですが、左の図のように、構成比や増減をみることによって、今の会社の健康状態がみえてくるのです。

]]>

増減の原因を必ず究明する

特に重要なのが、損益計算書の年次比較です。経営計画を立てる上で、まずはこれらを参考にするからです。ここで使っているのは、一般的な損益計算書を加工した「変動損益計算書」です。これを図式化すると115ページにある「ストラック図表」になります。この計算書で「構成比」をみると、売上高に対して変動費(売上原価)の占める割合である変動比率や、限界利益が占める比率である限界利益率がすぐにわかります。

まずチェックすべきは、売上高の増減です。減っている場合は現行商品の力が落ちてきているわけですから、その理由を探ります。新たな付加価値をつけるか、新規商品開発にかかる必要があるとすれば、そのための費用も捻出しなければなりません。

売上総利益は、通常は売上の変化に伴って増減します。ただ仕入の仕方を工夫することによって、売上が横ばい、もしくはマイナスでも売上総利益を増やすことはできます。

売上高や売上総利益が増えているのに、経常利益が横ばい、ないし下降だったら、固定費が増えていることになります。

設備投資などの戦略的な先行投資をした結果、減価償却費が増えたり、人件費や開発費が増えたりしたのであればいいのですが、ほかに問題があるようなら、その原因を究明しなければなりません。

★経営計画策定に関するお問い合わせはこちらから]]>

決算書を一期分だけみても、会社の状況の変化は浮かび上がってきません。過去四期分の数字を比較することが非常に大切なのです。これは自分の体について調べるときと同じです。体脂肪率がこれだけあるから肥満気味だといわれたりしますが、人によって適性体脂肪率は違うものです。数字の変化を知ることで、はじめて今の状況がわかるのです。

会社の経営状況はすべて勘定科目に表れるので、まずは、社長が決算書をみる習慣を身につけることです。

決算書をみるポイントは2つあり、ひとつ日は収益性で、2つ日は成長性になります。したがって、単年度の決算書だけを眺めていても、答えはみつかりません。そこで過去の決算書を並べるわけですが、左の図のように、構成比や増減をみることによって、今の会社の健康状態がみえてくるのです。

]]>

増減の原因を必ず究明する

特に重要なのが、損益計算書の年次比較です。経営計画を立てる上で、まずはこれらを参考にするからです。ここで使っているのは、一般的な損益計算書を加工した「変動損益計算書」です。これを図式化すると115ページにある「ストラック図表」になります。この計算書で「構成比」をみると、売上高に対して変動費(売上原価)の占める割合である変動比率や、限界利益が占める比率である限界利益率がすぐにわかります。

まずチェックすべきは、売上高の増減です。減っている場合は現行商品の力が落ちてきているわけですから、その理由を探ります。新たな付加価値をつけるか、新規商品開発にかかる必要があるとすれば、そのための費用も捻出しなければなりません。

売上総利益は、通常は売上の変化に伴って増減します。ただ仕入の仕方を工夫することによって、売上が横ばい、もしくはマイナスでも売上総利益を増やすことはできます。

売上高や売上総利益が増えているのに、経常利益が横ばい、ないし下降だったら、固定費が増えていることになります。

設備投資などの戦略的な先行投資をした結果、減価償却費が増えたり、人件費や開発費が増えたりしたのであればいいのですが、ほかに問題があるようなら、その原因を究明しなければなりません。

★経営計画策定に関するお問い合わせはこちらから]]>