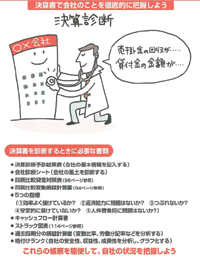

PART 4 決算診断編決算書で会社の体力を知ろう

~経営計画の前提となる決算書はどうみればいいのか?~

決算書を読みこなす力を身につけよ

決算書には、経営計画をつくる前に参考にすべき情報がたくさん載っています。よって、経営者が決算書を理解できるか、できないかは、その会社の成長を大きく左右します。

ただし、決算書をみて前期の反省ばかりしているのはどうでしょうか。売上が思ったほど伸びなかった、利益が減ってしまった、こんなに経費を使っていたのか......と、個々の数字にとらわれて気にしても始まりません。大事なのは、決算書という資料をもとにして会社全体の姿を的確にとらえることです。

経営者は、貸借対照表や損益計算書の中のどの数字をみるべきか、何と何を比較するのか、そこから何がわかるのかを知っておけばいいのです。

目的はあくまでも会計数字から今の会社の体力を知るということです。

経営者が知るべきこと

経営計画をつくる上で、知っておくべき決算書のポイントがあります。また会社の姿をみやすくするために、さまざまな経営指標や計算式がこれまで考えられてきました。この本では、その中から経営者にとって使いやすいと思われるものをピックアップして紹介します。

まず決算書の構成内容、そして損益計算書と貸借対照表について説明します。経営者が目を通すべき数字の項目は決して多くありません。

次に損益計算書と貸借対照表の四期分の見方について解説します。決算の数字を単年度分だけでなく継続的にみることで、会社の状態の変化がわかります。

それから健全な経営状態にあるかどうかをみるための5つの経営指標と、経営分析をする上で重要な指標である限界利益について説明します。

また今は決算書にも組み込まれているキャッシュフロー計算書の活用法、経営指標を視覚的に 把握しやすく整理した「ストラック図表」も紹介します。

これらを活用して会社の現状を知った上で、経営計画を立てていきましょう。

経営者はすべてについて知る必要はない。

経営のヒント

儲けた利益はどこへ行ったの?

ある出版社で1000冊の本をつくるのに100万円かかったとします。でも100冊しか売れなかったので、残る900冊は在庫として資産扱いになりました。そして、売れた分しか資産計上できないため、100万円全部を経費にすることは無理でした。

仮に決算計上で3000万円の利益があるとすると、本来ならすでに使った900冊分の経費も計上して利益から経費を落としたいのですが、本が在庫としてあるため、使った経費が本に化けて利益として残ったのです。

決算ではこうしたことも起きるので注意が必要です。

- 経営計画入門講座 - 行動計画編

四半期決算ごとに見直しをする - 経営計画入門講座 - 決算診断編

決算書の構成はこうなっている

ご相談・ご質問等、お気軽にお問合せください。

(株)アックスコンサルティング 経営計画支援事業部

受付時間 平日9:00~17:30 [ メールフォームは365日24時間受付 ]