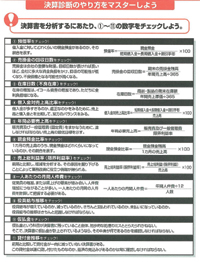

決算診断で経営体質を把握する

~[1]-[11]の指標はとても大切なので、把握した上で対策を考えよう~

経営に負担をかけているのは何かを把握しよう

決算書の数字を利用すれば、[1]-[11]のことがわかります。どれも会社の状況を把握するために大切なものなので、活用をお勧めします。

[1] 預借率

借入金・割引手形に対する現金預金の割合。会社経営にとって重要な現金預金と借入金のバランスをみます。借入金を返せない危険性を判断するものといえます。

借入金・割引手形に対する現金預金の割合。会社経営にとって重要な現金預金と借入金のバランスをみます。借入金を返せない危険性を判断するものといえます。

[2] 売掛金の回収日数

1日の売上高に対する期末の売掛金残高の割合。売掛金の回収にどれぐらいの日数を要しているのかをみます。売掛金の回収日数が長いほど資金負担がかかるだけでなく、不良債権化する傾向にあります。

1日の売上高に対する期末の売掛金残高の割合。売掛金の回収にどれぐらいの日数を要しているのかをみます。売掛金の回収日数が長いほど資金負担がかかるだけでなく、不良債権化する傾向にあります。

[3] 在庫日数

1日の売上高に対する期末の在庫額の割合。在庫日数が長くなるほど不良在庫になります。また在庫が増えることは資産が増えることになるので、金利負担増を招きます。

1日の売上高に対する期末の在庫額の割合。在庫日数が長くなるほど不良在庫になります。また在庫が増えることは資産が増えることになるので、金利負担増を招きます。

[4] 借入金対売上高比率

売上高に対する借入金の比率をみます。借入金が適正水準かどうかを知るためにチェックします。

売上高に対する借入金の比率をみます。借入金が適正水準かどうかを知るためにチェックします。

[5] 年間必要売上高

販売費および一般管理費(固定費)をまかなうために必要な、売上高の最低水準を知ることができます。

販売費および一般管理費(固定費)をまかなうために必要な、売上高の最低水準を知ることができます。

[6] 現金預金比率

売上高に対する現金預金の比率を出し、1カ月ごとにその推移をみます。現金預金の推移を知ることが経営には必要です。

売上高に対する現金預金の比率を出し、1カ月ごとにその推移をみます。現金預金の推移を知ることが経営には必要です。

[7] 売上総利益率

売上総利益が売上全体にどれだけの比率を占めるかをみます。経営が健全かどうかを知る上で非常に大切な指標です。

売上総利益が売上全体にどれだけの比率を占めるかをみます。経営が健全かどうかを知る上で非常に大切な指標です。

[8] 一人あたりの月間人件費

従業員の増加や賃上げなどによって人件費が増加すると、固定費の増加と売上総利益の圧縮につながるので、人件費の変動は毎月追いかけるようにします。

従業員の増加や賃上げなどによって人件費が増加すると、固定費の増加と売上総利益の圧縮につながるので、人件費の変動は毎月追いかけるようにします。

[9] 役員給与推移

たとえば、四期分を比較した場合、役員給与の増減があるか、あるいは未払いになっていないかどうかも把握する必要があります。

たとえば、四期分を比較した場合、役員給与の増減があるか、あるいは未払いになっていないかどうかも把握する必要があります。

[10]仮払金

決算書に仮払金が残っていたらおかしいと考えます。もし計上されていたら、その中身を確認した上で決算書を見直さなければなりません。申告をお願いしている税理士さんからの指導がなければ、我理士さんを変えた方がいいかもしれません。

決算書に仮払金が残っていたらおかしいと考えます。もし計上されていたら、その中身を確認した上で決算書を見直さなければなりません。申告をお願いしている税理士さんからの指導がなければ、我理士さんを変えた方がいいかもしれません。

[11] 貸付金推移

貸付金がある場合は、誰に貸したものなのか、返済の見込みがあるのかどうかを常に確認します。回収見込みのない貸付金は、税理士さんに相談して対応しましょう。

貸付金がある場合は、誰に貸したものなのか、返済の見込みがあるのかどうかを常に確認します。回収見込みのない貸付金は、税理士さんに相談して対応しましょう。

Point

決算書の数字から、会社の状況について重要な改善すべきポイントがわかる。

- 経営計画入門講座 – 決算診断編

四期分の貸借対照表を比較する - 経営計画入門講座 – 決算診断編

5つの経営指標を計算しよう

2012年 5月 6日