記事6

記事6

2012年 5月 1日

![]()

![]()

![]()

~経営計画の前提となる決算書はどうみればいいのか?~

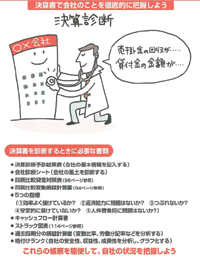

決算書には、経営計画をつくる前に参考にすべき情報がたくさん載っています。よって、経営者が決算書を理解できるか、できないかは、その会社の成長を大きく左右します。

ただし、決算書をみて前期の反省ばかりしているのはどうでしょうか。売上が思ったほど伸びなかった、利益が減ってしまった、こんなに経費を使っていたのか……と、個々の数字にとらわれて気にしても始まりません。大事なのは、決算書という資料をもとにして会社全体の姿を的確にとらえることです。

経営者は、貸借対照表や損益計算書の中のどの数字をみるべきか、何と何を比較するのか、そこから何がわかるのかを知っておけばいいのです。

目的はあくまでも会計数字から今の会社の体力を知るということです。

経営計画をつくる上で、知っておくべき決算書のポイントがあります。また会社の姿をみやすくするために、さまざまな経営指標や計算式がこれまで考えられてきました。この本では、その中から経営者にとって使いやすいと思われるものをピックアップして紹介します。

まず決算書の構成内容、そして損益計算書と貸借対照表について説明します。経営者が目を通すべき数字の項目は決して多くありません。

次に損益計算書と貸借対照表の四期分の見方について解説します。決算の数字を単年度分だけでなく継続的にみることで、会社の状態の変化がわかります。

それから健全な経営状態にあるかどうかをみるための5つの経営指標と、経営分析をする上で重要な指標である限界利益について説明します。

また今は決算書にも組み込まれているキャッシュフロー計算書の活用法、経営指標を視覚的に 把握しやすく整理した「ストラック図表」も紹介します。

これらを活用して会社の現状を知った上で、経営計画を立てていきましょう。

ある出版社で1000冊の本をつくるのに100万円かかったとします。でも100冊しか売れなかったので、残る900冊は在庫として資産扱いになりました。そして、売れた分しか資産計上できないため、100万円全部を経費にすることは無理でした。

仮に決算計上で3000万円の利益があるとすると、本来ならすでに使った900冊分の経費も計上して利益から経費を落としたいのですが、本が在庫としてあるため、使った経費が本に化けて利益として残ったのです。

決算ではこうしたことも起きるので注意が必要です。

2012年 5月 6日

~会社の資産と利益、キャッシュについての詳細がひと目でわかる~

決算書は、お金という切り口から会社の状態を表しています。決算の時点での資金は十分か、1年間でどれだけ利益が得られたかがわかり、会社が健全な状態か、問題を抱えていないかどうかを示してくれるものです。

決算書は複数の書類によって構成されていますが、主なものは「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つです。

貸借対照表は、決算日における会社の資産状況を示しています。表の左側(資産)と右側(負債+純資産)を上から足した合計額が同じになるので「バランスシート」(B/S)ともいいます。

損益計算書は1事業期間(通常は決算日までの1年間)で得た売上高と利益(または損失)を表しています。

キャッシュフロー計算書は、1事業期間でキャッシュ(すぐに使えるお金)がどのように動いたかを示しています。

このほかに、利益をどのように使う予定かを示す「株式資本等変動計算書」、会社の活動状況を文章で記す「事業報告」と「注記表」を含めて決算書と呼ぶのが一般的です。

中小企菜の社長でも、貸借対照表や損益計算書は当然みたことがあるでしょう。

それに比べると、キャッシュフロー計算書にはなじみがないはずです。キャッシュフロー計算書が重視され、決算書にも入るようになったのは比較的最近のことだからです。

損益計算書をみれば、どれだけ売上や利益が得られたかはわかります。しかし売れてから入金するまでに時間がかかると、その間に仕入れた品物の代金の期日が来ても、払えません。

このように利益を出しているのにお金がないという会社は珍しくありません。場合によっては、キャッシュ不足で黒字倒産してしまう危険もあります。

こうしてみると、特に中小企業の社長にとってキャッシュフロー計算書は、決算書の中でも特に重要なものです。というのも、会社の資金繰りがうまくいくかどうかを決めるのは、キャッシュがあるかどうかだからです。

会社などの法人は、年に1回税務申告をする義務があります。そのために資産状況や1年間のお金の動きを記録しておかなければなりません。それを一定の書式にまとめたものが決算書です。

税法だけでなく会社法の規定でも1年に1回は会社の利益を計算することになっています。

申告のために会計事務所に頼んで決算書をつくっていても、できるだけ数字に関わりたくないと思っている社長さんは多いものです。

しかし、会社の状況が一目でわかる決算書のポイントは押さえておきましょう。

2012年 5月 6日

~売上、原価、経費、利益などが計算の手順に従って記してある~

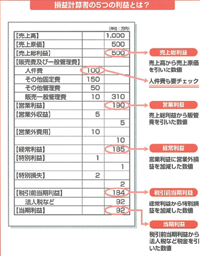

損益計算書は、決算日までの1年間で得た売上と利益、それを得るために必要とした経費などを記したものです。基本的には売上が一番上にあり、そこから経費を引いてさらに各種の損益を加減し、一番下に当期利益が算出されるという構造になっています。

前項で経営計画は利益計画でもあると述べましたが、損益計算書は利益について記したものですから、経営計画を立てる前に、必ずみなければならない書類のひとつです。損益計算書には「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期利益」の5つの利益が書かれています。

まず売上総利益は、売上高から仕入などの売上原価を引いたものです。

営業利益はそこから「販売費及び一般管理費」を引いたもので、商売(本業)でその年度にどれだけ利益を出したかがわかります。

経常利益は、営業利益に「営業外収益」を加えて「営業外費用」を引いたものです。会社全体でどれだけの利益を得たかをみる基準となるのがこの経常利益です。

経常利益にさらに「特別利益」を加えて「特別損失」を引いたのが税引前当期利益です。税金を算出するため、通常なら発生しないような特別な損益も計算に入れたものです。

そこから税金を引いたものが、当期利益です。これが、会社(具体的には社長や出資者)が自由に使うことができるお金になります。

売上を気にしない社長はいないと思いますが、利益はそれ以上に重要な指標です。

5つの利益をすべて把握しておく必要はありませんが、少なくとも経常利益はみるようにします。経営計画にも必ず出てくるし、何年かにわたって経常利益の増減をみることで、会社がいい方向に進んでいるかどうかがわかるからです。

損益計算書に出てくる経費(販売費及び一般管理費)の中では、人件費に注目します。中小企業の経費の中で最も多くの比率を占めるものだからです。後に出てくる「5つの経営指標」のひとつである「生産性」も、この人件費を使って算出します。

利益は当然増えた方がいいのですが、「増えてよかった」で終りではありません。当期の経営計画に対して、どれだけの数字が残せたのかという「達成率」をみてください。

目標数値に実績をすり合わせてみて、達成していればいいのですが、していない場合は、どれくらい足りなかったのか。理由は何なのかを考えなければなりません。

来期以降に目標を達成するために、どの数字を増やしたり、減らしたりしていくのか。そのためには何をどう改善するのか。

それが次の経営計画につながっていくのです。

2012年 5月 6日

~どうやってお金を集め、それをどう使ったかがわかる~

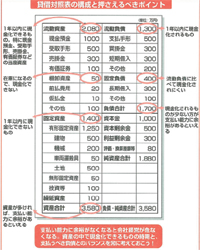

中小企業では、すぐに支払いにあてられる資産、特に現金があるかどうかが重要です。貸借対照表でも、最初に左上の「流動資産」をみてみましょう。

流動資産の中でも現金化しやすいのが、当座資産と呼ばれる「現金預金」「受取手形」「売掛金」「有価証券」です。いわゆる運転資金として使えますが、現金預金以外の受取手形や売掛金は、いつ現金化できるかを把握しておく必要があります。「棚卸資産」はいわゆる在庫で、そのうちには現金になるはずですが、支払い資金としてはあてにできません。

右側の「負債」も、上の方の「流動負債」からみます。「支払手形」「買掛金」「短期借入」は、どれも早く支払いをする必要があるので、これが多いと現金が出ていきやすい状態といえます。

流動負債に対する流動資産の比率(「流動比率」については100ページ参照)が小さいと、手元の現金が不足する可能性があるので注意する必要があります。

中小企業では、すぐに支払いにあてられる資産、特に現金があるかどうかが重要です。貸借対照表でも、最初に左上の「流動資産」をみてみましょう。

流動資産の中でも現金化しやすいのが、当座資産と呼ばれる「現金預金」「受取手形」「売掛金」「有価証券」です。いわゆる運転資金として使えますが、現金預金以外の受取手形や売掛金は、いつ現金化できるかを把握しておく必要があります。「棚卸資産」はいわゆる在庫で、そのうちには現金になるはずですが、支払い資金としてはあてにできません。

右側の「負債」も、上の方の「流動負債」からみます。「支払手形」「買掛金」「短期借入」は、どれも早く支払いをする必要があるので、これが多いと現金が出ていきやすい状態といえます。

流動負債に対する流動資産の比率(「流動比率」については100ページ参照)が小さいと、手元の現金が不足する可能性があるので注意する必要があります。

「資産」の下の方にある「固定資産」の中身を見ると、「建物」「機械」「土地」などが並んでいます。

会社が利益を生むために不可欠だけれども、それ自体をお金に換えることは難しいのが固定資産だといえます。

流動資産の中でも、棚卸資産はこれと似た性格をもっています。例えば、もう売れないような商品が倉庫に眠っているなど、工場で仕掛品などを正確に把握していないと、棚卸資産に計上されていても実態としては0円に近いものになります。ですから、まずは数字の実態を洗い直すことが大切です。

2012年 5月 6日

![]()

![]()

![]()

![]()

![]()

![]()

![]()