記事5

記事5

2012年 5月 1日

![]()

![]()

![]()

~先に売上目標から決めてしまう社長が多いが、それでは順番が逆だ~

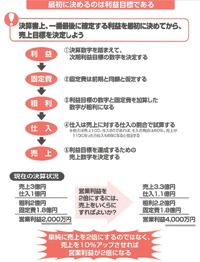

単年度の経営計画づくりは、次期はいくらの利益を会社に残すかを決めることが出発点になります。したがって、最初に利益目標を決めるところからスタートします。

利益にはいくつか種類がありますが、会社に残るお金は税金を払った後の「当期利益」です。目標にするのは「営業利益」や「経常利益」でもいいのですが、自社の資産として繰り越すことができるのは、結局税金を差し引いた当期利益になります。

利益額を決めたら、左の図のように固定費の予想値(目標額)を出します。利益と固定費を合計すると租利が出ます。これをもとに仕入額、売上と積み上げていくのです。その結果、次期の売上目標が出てくるのです。

ところがほとんどの社長は、まず「売上目標をいくらにしようか?」から始めてしまいます。そうではなく、利益をいくらにするのか、経費はいくらかかりそうか、それなら売上はいくらになるのか、という順番で目標数値を決めていくべきです。

売上目標は、その結果として最後にみえてくるものなのです。

来期の利益を2倍にするには、売上も2倍にしなければならないような気がします。売上を2倍にするのは大変です。ところがそうしなくても利益は2倍にできるのです。

ある会社は売上が3億円、利益が2000万円だったとします(左の図参照)。この会社の社長が、来期の利益目標を4000万円と設定しました。固定費は 1億8000万円で変わりません。4000万円の利益を得るために必要な粗利は、2億2000万円です。売上に対する仕入の比率が同じであれば、この租利を得るために必要な売上は3億3000万円です。

すると売上は1割増しでも利益が2倍になることがわかります。固定費を増やす必要がなければ、手元に残るお金を大幅に増やせるのです。

必ずしも売上増にこだわらなくていいことが理解できるでしょう。

「これが何個売れるから、売上はいくら見込めるだろう」

というのが、最初に売上から考えてしまうパターンのひとつです。

しかしこれでは順番が逆です。

「これだけの利益を得る」ことを決めて、「そのために何を何個売る」という目標を定め、「どうやって売るか」という戦略を決めていくのです。

多くの社員は「そんなこといったて、できるはずがない」といいますが、そこをリードしていくのは社長です。

「できるはずがない」といわれたことを実現してきたから、人間は今日の文化を築くことができたのです。

2012年 5月 6日

~社長が決められるのは、会社の利益だけではない~

自分の役員給与を抑えて会社にお金を残すのか、自分の役員給与を上げて個人にお金を残すのかを考えてみましょう。会社に残した利益も個人の資産も、中小企業の場合は同じようなものです。なぜなら、銀行などから借入する場合、必ず銀行は個人保証を求めてくるからです。つまり、会社にお金がなくなれば、個人で手当てしなければならないのです。

ところで、利益というのは儚いものです。わかりやすく説明するために例をあげると、仮に利益の半分に税金が課せられるとします。毎年2000万円ずつの利益を出しても会社に残るのはその半分の1000万円で、5年間で5000万円のキャッシュがたまります。

ところが6年目に5000万円の赤字が出てしまいました。5年間かけてためてきた5000万円がまるごと、その期でなくなってしまいます。

同族会社や規模の小さい会社の場合、社長は会社の利益と役員給与を込みにして「差配できるお金」とみることができます。

会社の利益には法人税、個人の給与には所得税がかかります。法人税と所得税は税率が違いますから「差配できるお金」をうまく振り分けることによって、会社に残るお金の合計額を最大化することができます。

もちろん会社がお金を必要としているときは、それとは関係なく利益を優先しなければなりません。つまり、いつも会社に利益を残そうとしたり、逆に社長の給与をできるだけ多くしたりする発想ではなく、利益額の少ないうちは、両方のバランスを考えるべきだということです。個人の収入だけを考え、いつも会社の決算を赤字すれすれにしていたら、会社のお金に余裕がなくなります。そして前述のように5000万円の赤字が出たときに、きっと倒産してしまうでしょう。

結論をいうと、少しでも会社に資産や資金を残すことをお勧めします。なぜなら、社長や役員といえども人間です。一度懐に入れたお金は、会社に戻しにくいものです。おそらく何かに化けたり消えたりしていて、会社に何かあったときにすぐに現金を用意することがむずかしくなってしまうでしょう。

役員給与と事業利益を分けるときに、気をつけなければいけないのは「租税回避の行為」、要するに税金のがれとみられないようにすることです。

特に同じ事業年度の途中で役員給与を変える場合は、注意が必要です。

予想以上に儲かったからと途中で役員給与を増やすと、税務署には事業利益を圧縮して税金を減らそうとみなされてしまいます。

途中で役員給与を減らすこともできるので、最初に高めの給与にしておいて、後で会社の利益との兼ね合いをみてもいいでしょう。

2012年 5月 6日

~社員にみせる前に社長が行う、来期数値予測の内容は?~

利益計画で、利益を決めてから売上へと数字を積み上げていく手順を詳しく説明します。まず会社に利益をいくら残すかを社長が決めます。判断基準は前期までの決算数字のほか、いつまでにどんな会社にしたいかというピジョン、投入する商品、販売戦略などです。

営業外損益が少なければ、経常利益と営業利益のどちらをみてもほぼ同じです。ただし、金利収入、借入金返済やリース科などがあれば、その予測をします。次に費用を予測します。費用は売上高に伴って変化する変動費と、売上が変動しても変わらない固定費に分かれます。まず先に固定費の予想から行います。

固定費の中で多くを占めるのは人件費なので、これを最初に決めます。過去の人件費をもとにして来期の人件費を予想しますが、特に採用数や退職者が増減する予定がなければ、人件費はそう大きく変わらないはずです。なお人件費には、役員給与が含まれています。前の項で述べたような会社の利益と社長の給与の調整をするときは、社員の人件費と社長の給与を分けて数字を出す必要があります。

人件費以外の固定費は地代家賃、水道光熱費、減価償却費などです。これらを予測することはむずかしくありません。

ただし、広告宣伝費は一時的に支出が増えることがあるので、来期の予定に合わせて予想数値を入れます。

利益の予想と固定費の予想が出れば、限界利益(租利)が出ます。

次に変動費ですが、これは仕入が大半を占めます。同じ品物であれば、売上に対する仕入額の比率は基本的に変化しません。そこで、求めた限界利益と売上と仕入の比率をもとに、仕入額と売上額を算出します。

左の図の利益計画シミュレーションでは、3つのパターンを出してみました。

なおこの作業は社員に潅営計画を発表する2~3カ月前、つまり決算前に行います。今期の決算実績はまだ固まっていないので、予測値を使ってシミュレーションをしましょう。

固定費は基本的に金額が大きく変化しませんが、例外として研究開発費は年によって変動します。

最初から枠が決まっている研究開発費もありますが、そのほかに使うかどうかはわからないけれども研究開発費として準備しておくことがあります。ほかのことで費用が発生した時に、ここから回せるからです。

広告宣伝費も、同じように後から調整できます。実際に使う額は節約したり、多めにしたりできるからです。

このように研究開発費や広告宣伝費は、経営計画と実績のずれを吸収するバッファの役目をしてくれます。

2012年 5月 6日

~細部の数字まで固めていく時に使う書類を理解しよう~

利益計画のシミュレーションをしたら、1年間の利益、固定費、変動費、売上などの目標数値をもとに複数の帳票をつくります。商品別、部門別の月別の計画表や年計表などいくつものパターンがありますが、ここではその代表的なものをあげておきます。

また前期の10倍の売上とか、計画段階で減益になる数字を想定することは、通常はまず考えられません。

利益計画づくりでは、過去の数字を必ず参照するので、その際に活用する書類も用意します。

まずは「経営戦略方針総括表(売上・利益目標総括表)」について説明します。

左の図の見本のように、売上高、各種経費、利益(損失)について、前期の数字と比較し、来期以降の利益計画の数値へ落とし込んだもの管理(予実管理)をしていきます。

利益計画の数字については、万単位のおおざっぱなものでもかまいません。

経営計画づくりに欠かせない書類は、「経営戦略方針総括表」 のほかに、「過去四期分の損益計算書」があります。

損益計算書の内容を、固定費、変動費、限界利益に分けて分析します。四期分を並べることで、その変動状況を把握することができます。

また、「月別利益計画表」も必須です。売上高、変動費、限界利益、固定費、営業利益、営業外損益、経常利益を月別に割り振っていきます。

経営計画が実際にスタートしたら、月ごとに実績と目標到達率を記入して、予算と実績の管理(予実管理)をしていきます。

この予実管理の結果を四半期ごとの行動計画に反映させていきます。

このほかに計画表として

●月別部門別売上計画表

●月別商品別売上計画表

●売上高年計表 (年計表として)

●商品別売上高年計表

●固定費年計表

●人件費年計衰 (退済計画表として)

●月別借入金返済計画表

●リース料金返済計画表

などをつくります。

2012年 5月 6日

![]()

![]()

![]()

![]()

![]()

![]()

![]()