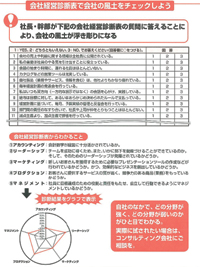

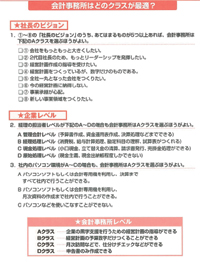

格付から経営状況を理解しよう

~決算書の数字から自社の格付ができる付録のCD-ROMを活用しよう~

格付をする際に必要な要素とは

「格付」とは、企業を評価する基準となるもので、金融機関では融資を行う上での信用力を「与信格付」と呼びます。企業が融資を受ける際、金融機関がその企業を判定するために用いるものです。この格付により融資の可否や金利が決定されます。

格付は大体12~15項目にランク分けされており、各金融機関により異なります。また格付の要素は、定量要因と定性要因の2種類から成り立ちます。 まず、定量要因とは数量的に表せるもので、財務指標を中心とした分析です。主な項目は、安全性項目・収益性項目・成長性項目の3つです。基本的に、これらは決算書をもとに判定されます。したがって、よい決算書を作成することが重要となります。

次に、定性要因とは数量的には表せないもので、金融機関が市場動向、競合他社の状況、経営計画、経営者などを分析してから評価をします。これらは決算書には反映されませんから、営業担当者や支店長が判断することになります。よって、日ごろの取引状況や人間関係が大切になってきます。

格付は中小企業にとって重要な評価基準である

中小企業では、金融機関による融資が企業経営を大きく左右します。したがって、いかに自社が強い企業であるか、いかに魅力ある企業かを示すことが重要となってきます。

各金融機関は取引先すべてに対し、独自の基準にしたがって格付を行っており、一概に何をもって判断しているかは、はっきりとはわかりません。

しかし、決算書が格付において重要な意味をもっていることは間違いありません。 特に、最近の金融機関は決算書の質をみているようです。3~4期連続の決算書を比べてみることが重要です。

決算書とともに重要なのが社長の理念、意欲、経営方針です。現状では業績がいまひとつの企業であっても、明確な経営方針と経営計画があれば、金融機関に融資を受けられる場合はあります。結局のところ、現在の自社の状況を知り、明確な経営計画を立てておく必要があるといえるでしょう。

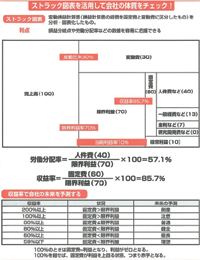

左の国は付録のCD-ROMの使い方です。手順に沿って、決算書の数字を入力してください。最終的には、自己資本比率、借入金依存度、債務償還年数、流動比率、インタレスト・カバレッジ・レシオ(返済能力)、売上親模(年商)、売上高経常利益率、総資本経常利益率、売上増加率、ROA(総資産利益率/当社-基準値)に関する数字が出てきます。

これらを通して、金融機関が自社をどう判断しているかを知り、改善すべき点に力を注ぎましょう。

Point

格付から経営状況を把握したら、よい部分を伸ばし、悪い部分を改善しよう。

- 経営計画入門講座 – 決算診断編

社長に聞く経営診断とは?

2012年 5月 6日