キャッシュフロー計算書とは?

~会社における、お金の出入りの内容を記録したものである~

キャッシュとは何か

キャッシュは通常、現金と同じ意味で使う言葉です。しかし、決算書における「キャッシュ」の意味については、おそらくほとんどの経営者は知らないでしょう。

キャッシュを日本語に訳すと「現金及び現金等価物」となります。「現金」には、文字どおりの現金のほかに当座預金、普通預金も入ります。「現金等価物」は会計上現金とみなされるもので、3カ月以内に満期となる定期預金、短期手形、コマーシャルペーパー(CP)、公社債投信などです。

よく年度末に「税金を払わなければいけないのに足りないので困っている」といっている社長の話を聞きます。これは会社のキャッシュの状況を把握していなかったためです。 キャッシュフロー計算書は、キャッシュが一定期間内(通常は1年度分)でどれだけ増えたり減ったりしたかを示す帳票です。 これをみることでお金がどのように会社を出入りしたかがわかり、自社におけるキャッシュの流れの傾向をつかんでおくことができます。

キャッシュの流れを3つに分けて考える

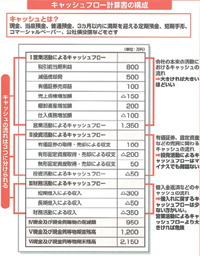

キャッシュフロー計算書では、キャッシュを「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに分けて考えていきます。 いずれも会社にお金が入ってくれば、キャッシュフローはプラス、会社からお金が出て行けばマイナスになります。

営業活動によるキャッシュフローは、基本的には営業することにより得られる利益をさします。よって、多ければ多いほどいいということになります。 投資活動によるキャッシュフローは、主に土地や建物などの売買によるお金の流れを意味します。

財務活動によるキャッシュフローは、中小企業ではほとんどが銀行からの借入によるお金の流れを意味します。

このようにキャッシュフロー計算書では、どの種類のキャッシュフローがどう変化しているかをみることが大切なのです。

Point

「営業活動」「投資活動」「財務活動」による3つのキャッシュフローを押さえよう

経営のヒント

キャッシュがないとなぜ困る?

利益が出ない会社は困りますが、キャッシュがない会社はもっと困ります。

まず仕入先に払うお金がないので、仕入ができなくなります。売るものがなくなり、企業活動が停止してしまいます。社員への給料も払えません。

だからといって「利益は出ているからちょっと待ってくれよ」というわけにはいかないのです。

しかも手形が落ちなくなれば、銀行取引停止、倒産と最悪のコースをたどります。

仮に利益が出ていなくても、とりあえずキャッシュさえあればこんなことはならずに済むのです。

- 経営計画入門講座 – 決算診断編

限界利益を見落とすな! - 経営計画入門講座 – 決算診断編

キャッシュフロー計算書からわかること

2012年 5月 6日