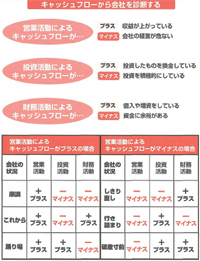

現金・預金を増やすには、勘定科目の改善を!

~お金がなくなれば会社はつぶれてしまうので、絶対にお金をからしてはならない~

減らすべき3つの勘定科目とは

「お金を増やすにはどうしたらよいですか?」という単純な質問に対して、「売上を上げる」あるいは「経費を減らす」と大抵の人は答えます。

お金は企業にとって大事な命の水。お金の支払いが滞れば、仕入先からの納入も止まるし、家賃の支払いもできません。当然、給与の支払いが滞り、大変な状況を迎えてしまいます。

左の図は、「貸借対照表」と「損益計算書」です。現金・預金を増やすには勘定科白の改善をする必要がありますが、そのためのわかりやすいテクニックをお教えします。

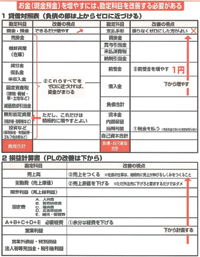

左の囲の貸借対照表をみてください。資産の部の売掛金以下は、限りなくゼロに近づければ、お金が増えてきます。

ただし、無形固定資産である「特許」や「商標権」などは積極的に増やすとよいでしょう。

売掛金は、物を売ったのにまだお金をもらっていないわけですから、締め日をしっかり決めて回収しなければなりません。

棚卸資産は、在庫になってお金が寝ている状態です。

貸付金は、回収できないものが含まれていないかを念入りにチェックします。ゴルフ会員権などで、必要のないものは換金するほうがよいでしょう。

いずれにしても、これらの勘定科目のうち、前述の3つを減らす計画を立てることも、経営計画のひとつです。

下から計画したほうがよいもの

次に、貸借対照表の右側は、負債や自己資金です。これは下から増やしていけばよいでしょう。

最も悪いのは、支払手形です。基本的にはなくすようにしましょう。

借入金に対しては、いろんな考え方があります。返済計画をしっかり立て、金利以上のビジネスができるのなら、お金を増やす手段のひとつとなります。

ここで一番注目すべきは、前受金です。前受金のところに 〝1円〟とありますが、みなさんの会社の前受金の残高がゼロであったら、1円でもよいから増やす努力をしてください。

前受金は、お金をもらっても、まだ売上に計上しなくてよいケースです。したがって、キャシユフローがとてもよくなります。最後に、損益計算書ですが、これは必ず下から計画していくようにしてください。

必要経費とは、社員が企業活動を行うのに必要な経費ととらえてください。

よって、必要以上に削ることはできませんが、それ以外のムダだと思われる経費はしっかりとチェックして、節約するようにしまししょう。

Point

勘定科目の数字は、それぞれの特徴を押さえて、効率よく改善しよう。

- 経営計画入門講座 – 決算診断編

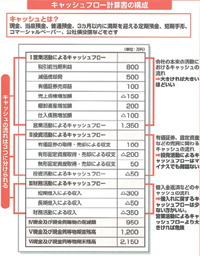

キャッシュフロー計算書からわかること - 経営計画入門講座 – 決算診断編

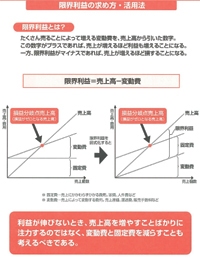

ストラック図表とは?

2012年 5月 6日