借入金とリースの計画表をつくる

~借入金とリースを一覧表にして、月々の支出額を明確にしよう~

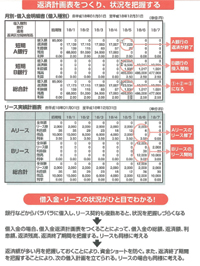

借入金返済とリース料支払の計画一覧表でキャッシュを把握

借入金返済とリース科支払いに関しては、1年間の支出予測額を出すだけでなく、月別借入金計画書を事業年度の最初につくると便利です。

銀行ごとの借入金の明細書はあっても、それを1本化している会社はほとんどありません。しかしそれでは、どの月にどれだけのお金を返済に回さなければならないかがわかりません。

先々の返済予定が不明だと、会社全体の資金計画を立てにくくなります。ですから経営計画の一環として、月ごとの返済額がわかる計画書をつくることが望ましいのです。

ポイントは月ごとの借入金残高の合計、返済額の合計、支払い利息の合計の3つです。返済額の合計がわかると、その月の会社のキャッシュフローも把握しやすくなります。

新たに借入をする計画があれば、その月から返済額の合計が増えます。逆に返済が完了した後は、資金繰りが楽になります。

あるいは一時的に返済が重なったら、ほかで出ていくお金を抑えたり、返済が少ない時期には、ほかのことにお金を回したりなどの計画が立てられるようになります。

支払い状況がひと目でわかれば新たなリース契約が立てやすい

リース科支払いも同じようにひとつの表にまとめることで、毎月の支払い額のリース残高合計がわかります。

決算時には、リース全体の数字を一覧表にします。どんなリースを利用しているか、その合計はいくらかがひと目でわかる表をつくることによって、月々必要となるお金がいくらかもわかるからです。

今は月々合計30万円のリース代金を払っていても、6カ月後には20万円に減ることがわかるかもしれません。

その分新たなリースを始める計画を立てたり、借入をしたりすることができます。

あるいは設備や物品を購入するのであれば、6カ月後まで我慢すれば、資金ショートしなくてすむという予測も成り立つのです。

Point

複数の借入金やリリースを一覧表にまとめて、キャッシュフローの確認を

経営のヒント

リースにすると、ここが便利!

100万円の設備を購入すると、当然のこととして100万円の現金がなくなります。

しかし、その年の経費として落とせても、せいぜい10万円から20万円程度で、70数万円は減価償却資産として計上されてしまいます。

ところがリースを組むと、100万円の支払いが月々2万円たらずで済む上に、支払った額はそのまま経費として落とせます。導入した設備の所有権はリース会社にあるので、会社の資産にも計上されません。

ただし、レンタルではないので、途中でやめたいと思っても残金は払い続けねばなりません。

- 経営計画入門講座 – 利益計画編

利益計画の数字づくりは? - 経営計画入門講座 – 利益計画編

年計表で増減の傾向をつかむ

2012年 5月 6日