● 図解で利益の伸ばし方をわかりやすく解説

● 経営理念の立て方、計画を実行するための秘策が満載

● 決算書で押さえるべきポイントを完全網羅

● 会社の格付けができるCD-ROM付

年計表で視覚的に動きを理解する

経営に関する数字は、その多くが決算のために出したものです。売上や諸経費は各事業年度単位で算出し、新年度が来るとまたゼロからのスタートとなります。ところが年度単位でなくて、月ごとの動きや、長期的な傾向をみたい場合もあります。たとえば売上を1年ごとでなく1カ月ごとに区切ると、短期的な増減がわかります(左の上回参照)。

経営に関する数字は、その多くが決算のために出したものです。売上や諸経費は各事業年度単位で算出し、新年度が来るとまたゼロからのスタートとなります。ところが年度単位でなくて、月ごとの動きや、長期的な傾向をみたい場合もあります。たとえば売上を1年ごとでなく1カ月ごとに区切ると、短期的な増減がわかります(左の上回参照)。

次に、その月までの直近12カ月の数字を合計して、月順に並べてみます。1月分は前年2月から今年1月までの合計、2月分は前年3月から今年2月までの合計……ということです。それを折れ線グラフにしてみます。

このようなグラフを年計表といいます。年計表では事業年度に関係なく、過去1年間の実績がどのように推移しているかの動きがわかります。1ヵ月ごとの短期の表だと今月は増えた、その翌月は減ったと一喜一憂することになりますが、年計表では今上昇中なのか、下降中か、横ばいかという中長期的な傾向がみえてくるのです。

傾向に合った対策をとろう

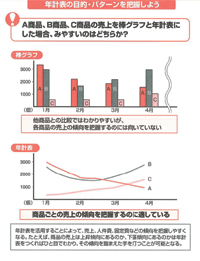

左の2つの表を比べてみます。上の表では、AとBという2つの商品が売上を競っていますが、どちらもCの商品よりは常に多くなっています。ところが、下の年計表をみると、Aは徐々に売上が下がっているのに対して、Cはずっと上昇傾向を続けていることがすぐにわかります。またAの商品はピークを過ぎ、代わってCがこれから主力商品となりつつあると推測できるのです。

商品の売上高だけでなく、いろんなものを年計表にできます。人件費、販売管理費、固定費、借入金、リース料支払いなど、費用の傾向も視覚的にとらえることが可能です。

年計表の形は、上昇や下降、横ばいだけでなく、いきなり落ちてまた上昇傾向に入るなど、いくつかのパターンがあります。たとえば過去に営業所を減らしたりしたことがあると、人件費や固定費にその影響が出ているのを如実にみてとることができます。

大切なのは、表が変化した理由を考えて対策をとることです。たとえば、主力商品の売上が少しでも下落傾向に入ったら、次の商品開発を始めなければならないのです。