�����Ōo�c�v��������

�@���Z���Ȃlj�Ђ̎������В�����v�������ɂ������݁A�p�\�R����O�ɐŗ��m������◘�v���͂��߁A���܂��܂ȖڕW���{�����߂Ă��܂��\�\�\�B���������o�c�v��̂�����́A��ɂ��Ă͂����܂���B

�@���Z���Ȃlj�Ђ̎������В�����v�������ɂ������݁A�p�\�R����O�ɐŗ��m������◘�v���͂��߁A���܂��܂ȖڕW���{�����߂Ă��܂��\�\�\�B���������o�c�v��̂�����́A��ɂ��Ă͂����܂���B

�@�܂����ɁA�o�c�v��͉�v�������ł�����̂ł͂Ȃ��A�В��ƎЈ����ꏏ�ɂ�����̂ł��B���̒��őS�ГI�Ȑ헪��ڕW���В������߂�̂ł����āA��Ќo�c�Ɍg����Ă���В��������u���āA��v������������ɐ����ڕW�����邱�Ƃ͖{���s�\�ł��B

�@��v������������ɂ������A�ׂ��������̕�����v��\�Ȃǂ��В�������Ă��A���̈Ӗ�������܂���B���ꂱ���Ј��͂������A�В����g���A�o�c�v����x�Ƃ݂Ȃ��Ȃ��Ă��܂��ł��傤�B��{�́A��Г��ŗ\�Z����������ׂ��ł��B����v��Ȃǂ́A���Z���̂悤��1�N�ŏI���Ƃ������Ƃł͂���܂���B���N�����p���Ńf�[�^��~�ς���K�v������̂ŁA�o�c�v���p�\�t�g�Ȃǂ�����̂��悢�ł��傤�B

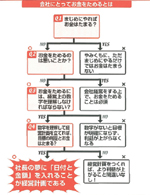

����ɏڂ����ˁw�y1-11�z��v�������Ƃ̊W�́H�x