● 図解で利益の伸ばし方をわかりやすく解説

● 経営理念の立て方、計画を実行するための秘策が満載

● 決算書で押さえるべきポイントを完全網羅

● 会社の格付けができるCD-ROM付

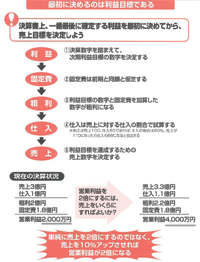

利益を最初に決めてから売上へと積み上げていこう

単年度の経営計画づくりは、次期はいくらの利益を会社に残すかを決めることが出発点になります。したがって、最初に利益目標を決めるところからスタートします。

単年度の経営計画づくりは、次期はいくらの利益を会社に残すかを決めることが出発点になります。したがって、最初に利益目標を決めるところからスタートします。

利益にはいくつか種類がありますが、会社に残るお金は税金を払った後の「当期利益」です。目標にするのは「営業利益」や「経常利益」でもいいのですが、自社の資産として繰り越すことができるのは、結局税金を差し引いた当期利益になります。

利益額を決めたら、左の図のように固定費の予想値(目標額)を出します。利益と固定費を合計すると租利が出ます。これをもとに仕入額、売上と積み上げていくのです。その結果、次期の売上目標が出てくるのです。

ところがほとんどの社長は、まず「売上目標をいくらにしようか?」から始めてしまいます。そうではなく、利益をいくらにするのか、経費はいくらかかりそうか、それなら売上はいくらになるのか、という順番で目標数値を決めていくべきです。

売上目標は、その結果として最後にみえてくるものなのです。

売上が1割増でも利益を2倍にすることができる

来期の利益を2倍にするには、売上も2倍にしなければならないような気がします。売上を2倍にするのは大変です。ところがそうしなくても利益は2倍にできるのです。

ある会社は売上が3億円、利益が2000万円だったとします(左の図参照)。この会社の社長が、来期の利益目標を4000万円と設定しました。固定費は1億8000万円で変わりません。4000万円の利益を得るために必要な粗利は、2億2000万円です。売上に対する仕入の比率が同じであれば、この租利を得るために必要な売上は3億3000万円です。

すると売上は1割増しでも利益が2倍になることがわかります。固定費を増やす必要がなければ、手元に残るお金を大幅に増やせるのです。

必ずしも売上増にこだわらなくていいことが理解できるでしょう。