● 図解で利益の伸ばし方をわかりやすく解説

● 経営理念の立て方、計画を実行するための秘策が満載

● 決算書で押さえるべきポイントを完全網羅

● 会社の格付けができるCD-ROM付

経営計画で重視する利益がわかる

損益計算書は、決算日までの1年間で得た売上と利益、それを得るために必要とした経費などを記したものです。基本的には売上が一番上にあり、そこから経費を引いてさらに各種の損益を加減し、一番下に当期利益が算出されるという構造になっています。

損益計算書は、決算日までの1年間で得た売上と利益、それを得るために必要とした経費などを記したものです。基本的には売上が一番上にあり、そこから経費を引いてさらに各種の損益を加減し、一番下に当期利益が算出されるという構造になっています。

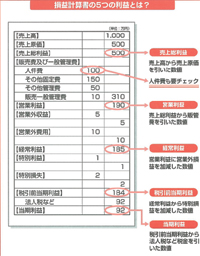

前項で経営計画は利益計画でもあると述べましたが、損益計算書は利益について記したものですから、経営計画を立てる前に、必ずみなければならない書類のひとつです。損益計算書には「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期利益」の5つの利益が書かれています。

まず売上総利益は、売上高から仕入などの売上原価を引いたものです。

営業利益はそこから「販売費及び一般管理費」を引いたもので、商売(本業)でその年度にどれだけ利益を出したかがわかります。

経常利益は、営業利益に「営業外収益」を加えて「営業外費用」を引いたものです。会社全体でどれだけの利益を得たかをみる基準となるのがこの経常利益です。

経常利益にさらに「特別利益」を加えて「特別損失」を引いたのが税引前当期利益です。税金を算出するため、通常なら発生しないような特別な損益も計算に入れたものです。

そこから税金を引いたものが、当期利益です。これが、会社(具体的には社長や出資者)が自由に使うことができるお金になります。

経常利益と人件費に注目しよう

売上を気にしない社長はいないと思いますが、利益はそれ以上に重要な指標です。

5つの利益をすべて把握しておく必要はありませんが、少なくとも経常利益はみるようにします。経営計画にも必ず出てくるし、何年かにわたって経常利益の増減をみることで、会社がいい方向に進んでいるかどうかがわかるからです。

損益計算書に出てくる経費(販売費及び一般管理費)の中では、人件費に注目します。中小企業の経費の中で最も多くの比率を占めるものだからです。後に出てくる「5つの経営指標」のひとつである「生産性」も、この人件費を使って算出します。