● 図解で利益の伸ばし方をわかりやすく解説

● 経営理念の立て方、計画を実行するための秘策が満載

● 決算書で押さえるべきポイントを完全網羅

● 会社の格付けができるCD-ROM付

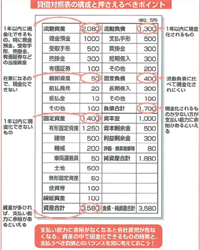

「流動とは1年以内に現金化できる」ということ

中小企業では、すぐに支払いにあてられる資産、特に現金があるかどうかが重要です。貸借対照表でも、最初に左上の「流動資産」をみてみましょう。

中小企業では、すぐに支払いにあてられる資産、特に現金があるかどうかが重要です。貸借対照表でも、最初に左上の「流動資産」をみてみましょう。

流動資産の中でも現金化しやすいのが、当座資産と呼ばれる「現金預金」「受取手形」「売掛金」「有価証券」です。いわゆる運転資金として使えますが、現金預金以外の受取手形や売掛金は、いつ現金化できるかを把握しておく必要があります。「棚卸資産」はいわゆる在庫で、そのうちには現金になるはずですが、支払い資金としてはあてにできません。

右側の「負債」も、上の方の「流動負債」からみます。「支払手形」「買掛金」「短期借入」は、どれも早く支払いをする必要があるので、これが多いと現金が出ていきやすい状態といえます。

流動負債に対する流動資産の比率(「流動比率」については100ページ参照)が小さいと、手元の現金が不足する可能性があるので注意する必要があります。

現金の動きには常にチェックを

中小企業では、すぐに支払いにあてられる資産、特に現金があるかどうかが重要です。貸借対照表でも、最初に左上の「流動資産」をみてみましょう。

流動資産の中でも現金化しやすいのが、当座資産と呼ばれる「現金預金」「受取手形」「売掛金」「有価証券」です。いわゆる運転資金として使えますが、現金預金以外の受取手形や売掛金は、いつ現金化できるかを把握しておく必要があります。「棚卸資産」はいわゆる在庫で、そのうちには現金になるはずですが、支払い資金としてはあてにできません。

右側の「負債」も、上の方の「流動負債」からみます。「支払手形」「買掛金」「短期借入」は、どれも早く支払いをする必要があるので、これが多いと現金が出ていきやすい状態といえます。

流動負債に対する流動資産の比率(「流動比率」については100ページ参照)が小さいと、手元の現金が不足する可能性があるので注意する必要があります。