● 図解で利益の伸ばし方をわかりやすく解説

● 経営理念の立て方、計画を実行するための秘策が満載

● 決算書で押さえるべきポイントを完全網羅

● 会社の格付けができるCD-ROM付

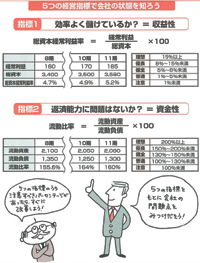

「総資本経常利益率」から会社の収益性を分析

収益性とは、「元手に対してどれだけの利益を得ることができたか」ということです。会社の元手となるお金をすべて合計したものは「総資本」で、貸借対照表に「負債・純資産合計」として載っています。総資本に対して得られた利益の比率が大きいほど、収益性が高いことになります。ここでは営業外利益と営業外費用も算入した「経常利益」を使って、総資本に対してどれだけ利益があるのかをみます。

収益性とは、「元手に対してどれだけの利益を得ることができたか」ということです。会社の元手となるお金をすべて合計したものは「総資本」で、貸借対照表に「負債・純資産合計」として載っています。総資本に対して得られた利益の比率が大きいほど、収益性が高いことになります。ここでは営業外利益と営業外費用も算入した「経常利益」を使って、総資本に対してどれだけ利益があるのかをみます。

もし総資本経常利益率が1%未満だったら、元手をほとんど有効活用していない状態です。少なくとも元手に対して市中金利以上の利益を上げられなければ、会社を経営する意味がないといっていいでしょう。

総資本経常利益率は、一般的な企業では5%前後であれば普通といえます。

ただ、すべての経営指標にいえることですが、どの程度の数値が適正値なのかは業種や会社の規模によっても違ってきます。

「流動比率」から資金繰りの状態を分析

流動比率は、会社の健全性や資金繰りの状態をみるのによく使われます。内容は、「流動負債」に対する、1年以内に現金化できる「流動資産」の割合を示したものです。流動資産は「現金預金」「受取手形」「売掛金」などの当座資産と「棚卸資産」を合計したものです。流動負債は「支払手形」「買掛金」「短期借入金」などの合計です。

この数値が大きいほど、手元にある運転資金が多く、債務を返済する能力が高い会社となります。200%以上、つまり流動資産が流動負債の2倍以上なら、債務を2回返す余裕があるということです。

一方、100%を切ると負債の方が多くてこのままではキャッシュフローがショートする可能性が大きく、お金を補充しておかなければなりません。

さらに余裕資金について厳しくみたのが「当座比率」で、流動資産に対する当座資産の割合を出したものです。当座比率が100%以上あれば当座の資金面の心配はないでしょう。