● 図解で利益の伸ばし方をわかりやすく解説

● 経営理念の立て方、計画を実行するための秘策が満載

● 決算書で押さえるべきポイントを完全網羅

● 会社の格付けができるCD-ROM付

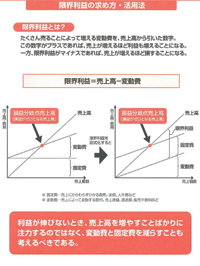

売上から変動費を引いたものが眼界利益である

限界利益は「売上高−変動費」で求められます。会社の利益をみる指標のひとつですが、損益計算書には出てきません。

限界利益は「売上高−変動費」で求められます。会社の利益をみる指標のひとつですが、損益計算書には出てきません。

変動費は「仕入十外注加工費」のことです。このうち「外注加工費」というのが損益計算書では表しにくいので、限界利益を載せている決算書はほとんどありません。なお製造業では外注加工費がかかることが予想されますが、流通業などの非製造業ではほとんどかからないため、変動費と仕入がほぼ等しくなります。したがって、非製造業の場合、限界利益は損益計算書の「売上総利益」とほぼ同じとみてさしつかえありません。

限界利益は、会社の利益を知る上で非常に重要な指標です。経営は売上を増やすことよりも、まず限界利益をいかに大きくしていくかを考えることといっても過言ではありません。経営計画で「利益をみる」というとき、まず最初にみるのは限界利益だということを覚えておきましょう。

売上と経費、利益の関係は?

経費は固定費と変動費に分けられます。変動費は売上に伴って増減する経費で、これを小さくするほど限界利益を大きくすることができます。

売上から変動費を引いたものが限界利益です。固定費が限界利益と同じであれば、損をしないかわりに会社に利益が残らない状態です。固定費が少なくなるほど、利益が増えていきます。変動費と固定費、限界利益、売上高の関係は、左の図のとおりです。 売上高から変動費を引いたのが限界利益で、さらに固定費を引くと損益分岐点が出ます。損益分岐点よりひとつでも多くの商品を売れば、利益が出ます。そして売上高から「変動費+固定費(販売費及び一般管理費)」を引いたものが営業利益になります。

変動費や固定費を減らすと損益分岐点が下がり、利益がより多く得られることがわかります。

なお、売上高を示す直線が「変動費+固定費」を示す直線と交差するところが「損益分岐点売上高」になります。